Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Нещо явно не върви както трябва. Централните банки, гледайки замразената на високи нива инфлация, си късат косите. Техните усилия за повишаване на цените се провалят. В резултат, централните банки на Австралия и Канада започват цикли на затягане на парично-кредитната политика. Паузата на Федералния резерв обаче ослабва щатския долар. Но не за дълго. Пазарът все още не вярва в повишаване на лихвените проценти с 50 базисни точки през 2023 година, но ще трябва да повярва.

В теорията циклите на монетарната рестрикция трябва да охладят икономиката и да допринесат за връщането на инфлацията към целта от 2%. На практика пазарите на труда остават изненадващо горещи, падането на цените става с трудности, а икономиката на САЩ изглежда здрава. За разлика от еврозоната, която в края на 2022-2023 г. попадна в техническа рецесия. Причините за устойчивостта на американския БВП към най-агресивния цикъл на повишаване на лихвените проценти трябва да се търсят в големите фискални стимули, както и в прекъсванията в доставките поради пандемията COVID-19. Те накараха работодателите да се държат здраво за своите служители.

Валутният блок пострада от въоръжения конфликт в Украйна и от свързания с него енергиен кризис, но предаването на парично-кредитната политика към икономиката в Европа върви по-бързо отколкото в САЩ. Възможно е, че Allianz Global Investors е права, като твърди, че докато повишаването на лихвените проценти по федералните фондове не е дало никакъв ефект. Но то ще удари икономиката и финансовите пазари, задължително ще удари.

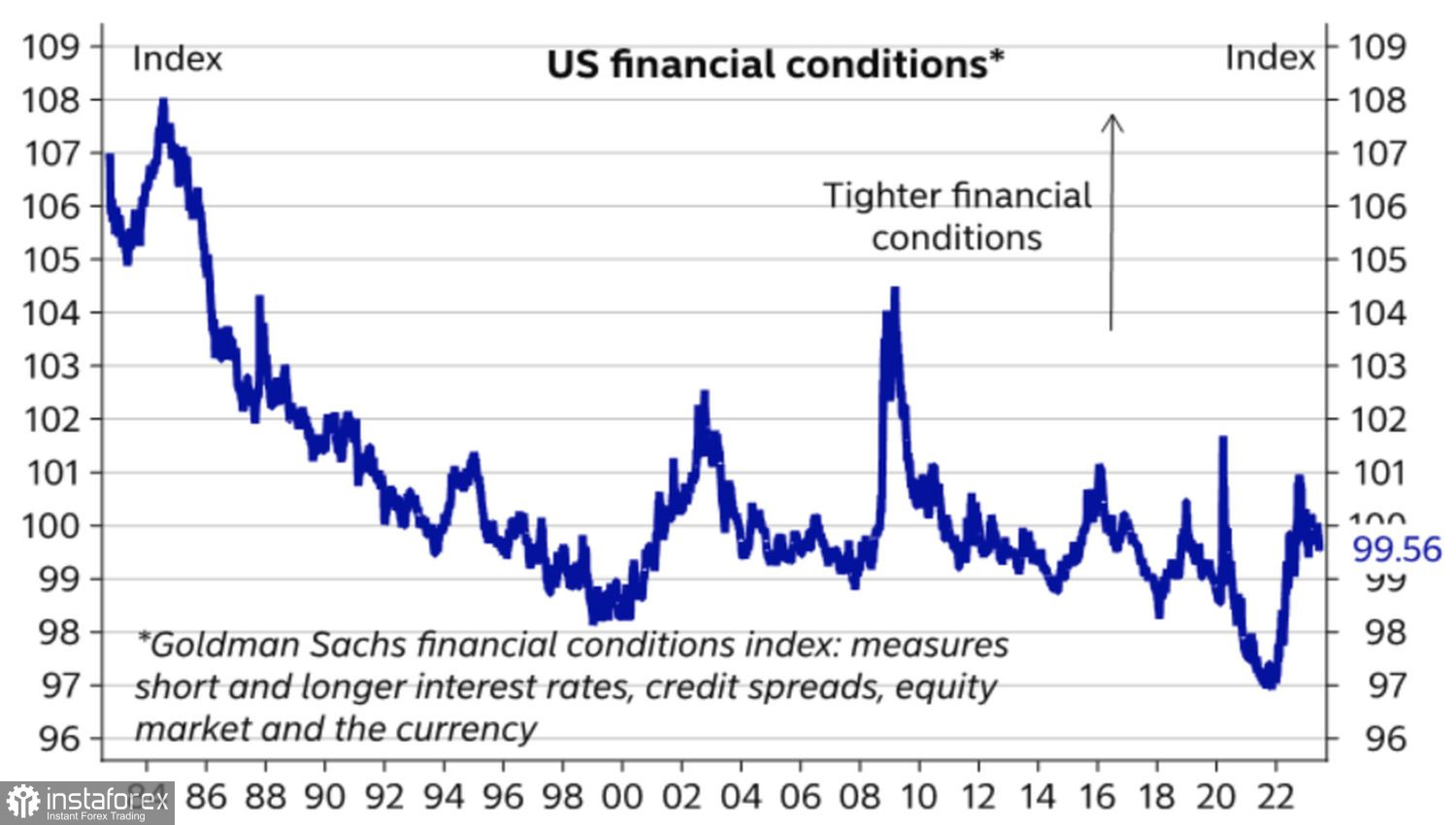

Във всеки случай, Федералният резерв счита работата си незавършена и прогнозира повишаване на цената на заемите още на две заседания на FOMC през 2023 г. до 5,6%. Централната банка не е доволна от динамиката на финансовите условия. Затова от Джером Пауъл може да се очаква "ястребова" реторика в неговите изказвания пред Американската камара на представителите и Сената.

Динамика на финансовите условия в САЩ

В Европа ситуация е малко по-различна. С по-малка гъвкавост на пазара на труда в сравнение със САЩ, еврозоната може да разчита на по-бързо охлаждане. Както и на охлаждане на икономиката като цяло. Да, базовата инфлация остава на високи нива, но в близките месеци тя ще започне да намалява. Това дава основание на Nordea да смята, че пазарите преоценяват решимостта на ЕЦБ. В действителност, монетарният цикъл в еврозоната ще приключи през юли на ниво депозитна лихва от 3,75%. Когато пазарите осъзнаят това, те ще свалят EUR/USD до 1,07 през лятото. В цялост Nordea смята, че основната валутна двойка ще се търгува в диапазона 1,06-1,1 през 2023 г. През 2024 г. тя ще се покачи.

За сега американският долар чака изявлението на Джером Пауъл пред Конгреса. Съдейки по реакцията на резултатите от юнските заседания на Федералния резерв и Европейската централна банка, инвеститорите вярват на думите му. Затова реториката на председателя на Федералния резерв определено ще повлияе върху EUR/USD.

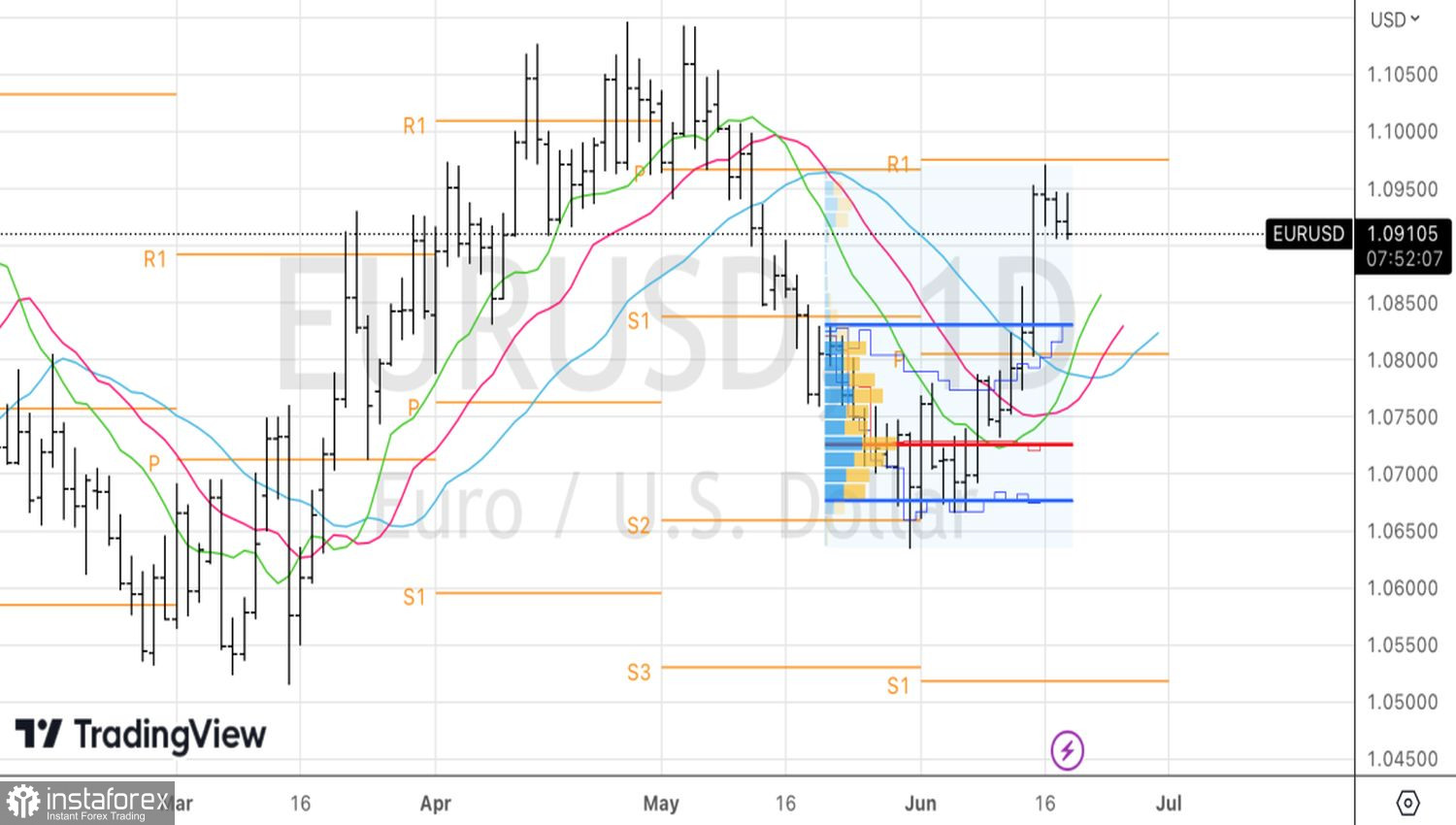

Технически, на дневния график на основната валутна двойка има игра на дожи-бар. Това ни позволява да се придържаме към предишната стратегия. Увеличаваме късите позиции по EUR/USD, формирани в зоната между 1,0965-1,0975, при пробив на подкрепленията на 1,091 и 1,0895.