Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Точно как се очакваше. В условията на инвестиционна изолация на Русия, намеките на Централната банка за повишаване на ключовата лихва не тревожат "биковете" на USD/RUB. Курсът на рубля се определя от търговски потоци. Намаляването на техния обем и размер на валутните приходи влошава състоянието на сметката за текущите операции и увеличава дупката в бюджета на РФ. Всичко това допринася за намаляване на котировките на руската валута спрямо щатския долар. Особено в условията, когато Федералният резервен банк намерава да повиши лихвените ставки още два пъти.

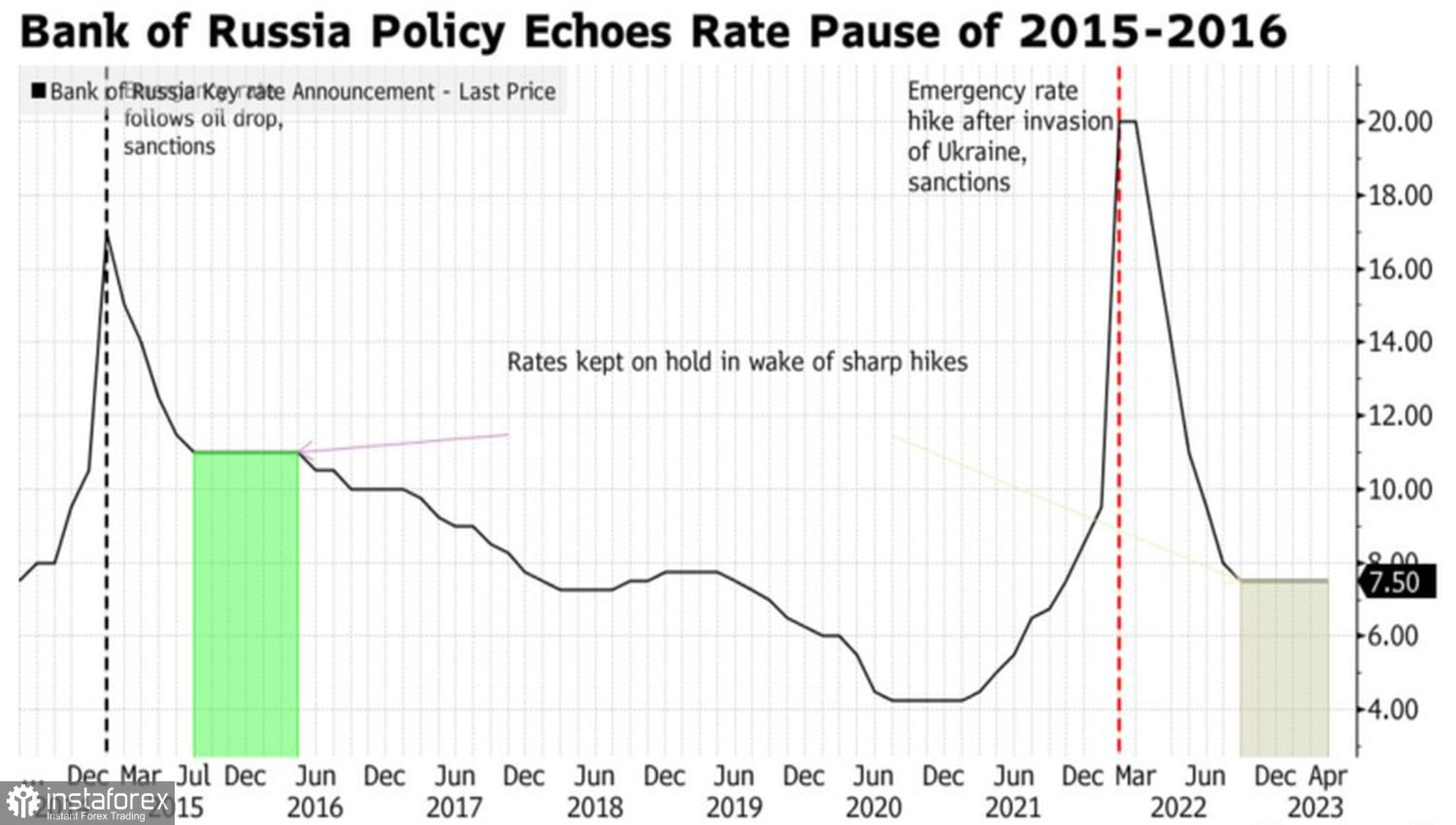

На своето заседание през юни Централната банка на Русия реши да запази ключовата лихва на ниво 7,5%. Елвира Набиуллина заяви, че въпросът за нейното повишаване беше разгледан, но Централната банка предпочете да изпрати "ястреби" сигнал за засилване на парично-кредитната политика. По мое мнение, вердиктът е правилен. Пазарите растат на очакванията, затова повишаването на цената на заемите не е толкова значимо, колкото обещанието да се направи това в бъдеще.

Изглежда, че забавянето на потребителските цени до целевото равнище от 4% позволява на ЦБ на Русия да продължи да седи на страничната линия, но според регулатора инфлационните рискове нарастват. Те включват мащабното увеличение на държавните разходи, нарастването на потребителските кредити, липсата на работна сила и първото повишение на инфлационните очаквания за три месеца. В такива условия е необходимо да се подават "ястреби" сигнали. Според Bloomberg до края на 2023 г. ключовата лихва ще нарасне с 50 базисни точки до 8%. Нейното повишение може да бъде еднократно или да се разтегне на две срещи.

Динамика на ключовата лихва на Централната банка на Русия

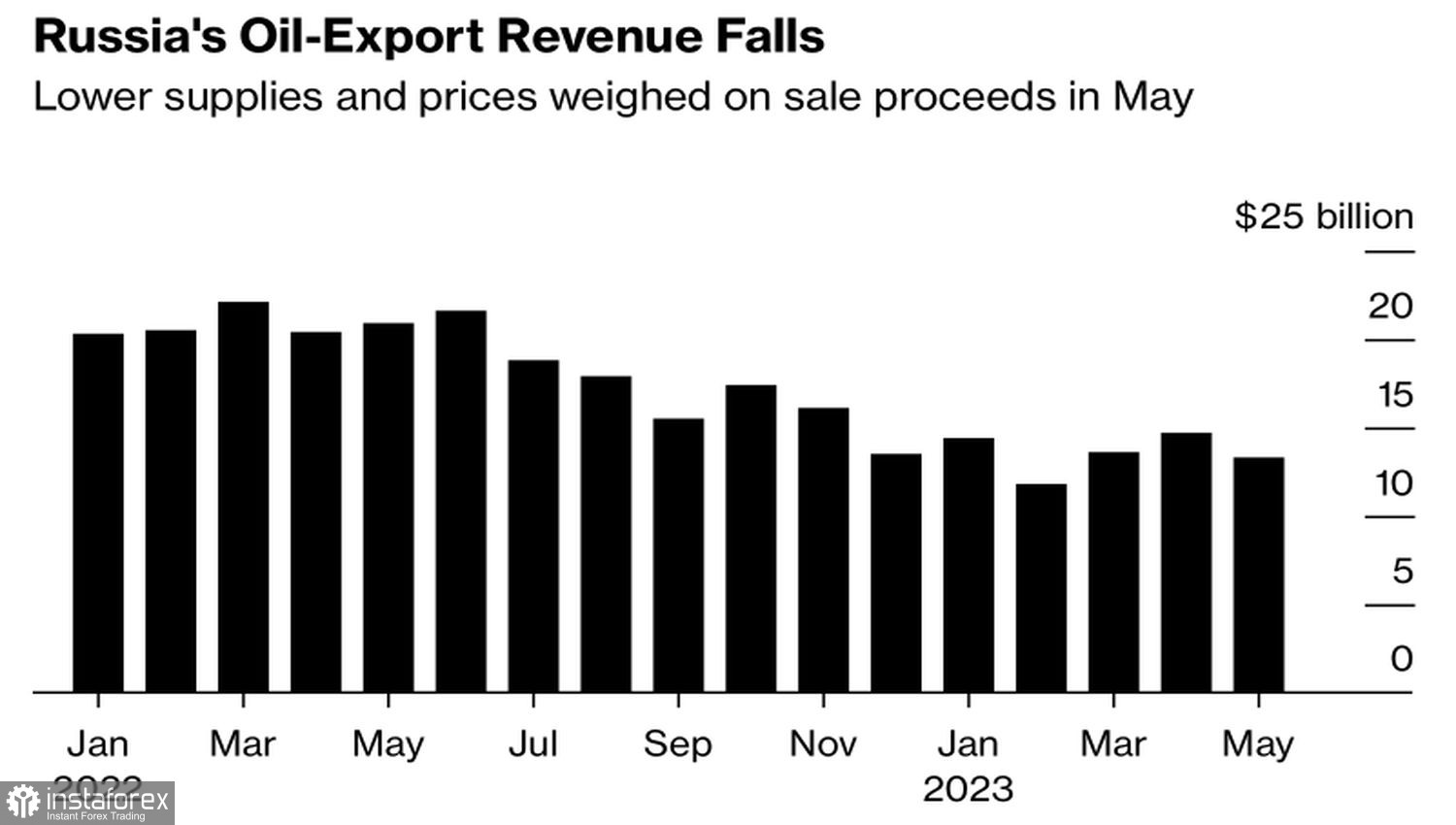

По същество, и Федералната резервна система, и Централната банка на Русия правят едно и също - правят пауза с намек за бъдещо затягане на парично-кредитната политика. В теория това трябва да доведе до стабилизиране на USD/RUB върху фона на приблизително равна динамика на доходността на руските и американските облигации. На практика обаче всичко е по-различно. Инвестирането на пари в активи на РФ за чужденци в момента е табу, така че гласните заявления на Елвира Набиуллина пазарът пропуска мимо ушите си. Много повече го тревожи валутният приход на Москва.

Според оценките на МЭА, през май той е бил $13,3 млрд, което е с $1,4 млрд по-малко от април и с 36% по-малко от миналата година. Индикаторът е паднал до минималната си отметка от февруари на фона на спада на средните цени на руската нефт с $60,22 до $54,79 за барел. Повече от половината от доставките на черно злато са за Индия и Китай. 12% от износа отива в Африка, Латинска Америка и на Близкия Изток.

Динамика на валутния приход на Русия

Намаленето на валутния приход е лош знак за рубла. Това намалява потока на бюджетните приходи и увеличава дефицита. Трябва да го финансираме, но няма поток на пари от чужбина и не се предвижда такъв. Остава да включим печатната машина, което веднага се отразява на руската валута.

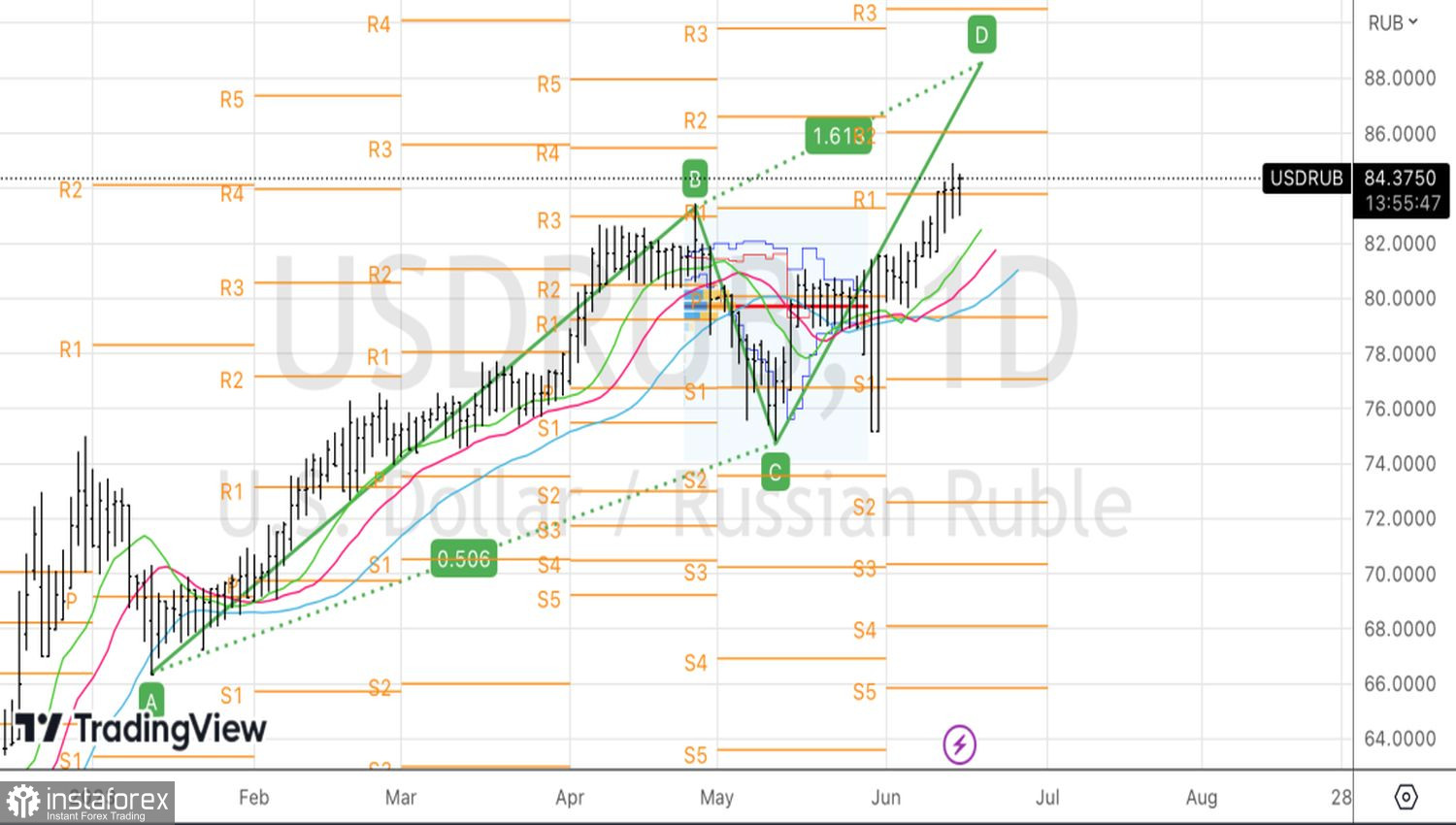

Технически, след кратка пауза, "биковете" по USD/RUB възстановиха възходящата тенденция. Рали в посока към целта от 161,8% по хармоничния търговски модел AB=CD продължава. Държим формираните по-рано дълги позиции в посока 88,5 и периодично ги увеличаваме при корекции.