Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Рязко забавяване на инфлацията убеди всички, че Федералната резервна система не само ще престане да повишава лихвените проценти, но дори ще започне да се подготвя за постепенно омекотяване на монетарната политика. Но не всички. Изключение прави самата Федерална резервна система. Джером Пауъл не само не спомена възможно намаляване на лихвените проценти, но дори спомена, че според първоначалния план на регулатора има още едно или две повишения. Защо се получи така? Всичко е в това, че ако погледнем масовите медии, те винаги споменават лихвените проценти единствено във връзка с инфлацията. Така се създава впечатлението, че за определяне на параметрите на монетарната политика се взема предвид единствено динамиката на потребителските цени. Но това е грешно представяне. Всъщност, ако просто прочетете поне прес-релийзите на Федералната резервна система, ще видите, че освен инфлацията, там винаги присъства и пазарът на труда. Заетостта в Съединените щати в момента е близо до исторически максимуми. По-просто казано, пазарът на труда е пренаситен. А това е опасно за цялата икономика. Това може да се бори с високи лихвени проценти. И не просто може, а трябва. Точно по тази причина Джером Пауъл каза това, което каза. Но трябва да се признае, че дори и за най-разумните наблюдатели, рязкото понижение на инфлацията наистина ги обърка. Така че очакванията явно не съвпаднаха с реалността, защото почти всички за момент забравиха за пазара на труда. Всички, освен Федералната резервна система. Така че от гледна точка на макроикономиката, решението да се запазят лихвените проценти на същото ниво, както и да се предупреди за възможността от тяхното повишаване, е напълно обосновано и логично.

Важно е да обърнем внимание на думите на Джером Пауъл, че Федералната резервна система реши да запази лихвените проценти на същото ниво, за да оцени тяхното въздействие върху икономиката и пазарите. Фактът е, че това въздействие не е моментално и бързо. Това е доста продължителен процес, който отнема няколко месеца. Изказано по-просто, икономиката все още усвоява предишните повишения. С други думи, изявлението на Джером Пауъл трябва да се възприеме като това, че до следващата година точно няма да има намаление на лихвените проценти.

Сега много неща ще зависят от Европейската централна банка. Няма съмнение, че днес той ще повиши лихвената ставка за рефинансиране от 3,75% на 4,00%. Това решение в голяма степен вече е взето от пазара. Много по-важно е какво ще каже Кристин Лагард в бъдеще. Ситуацията в Европа се различава малко от тази в Съединените щати. Ако инфлацията се развива приблизително по същия начин в двете страни на Атлантика и постепенно забавя, то ситуацията на пазара на труда е малко по-различна. Ако в Съединените щати има признаци за пренаглеждане на пазара на труда, то в Европа безработицата все още е на доволно високо ниво. Тази ситуация може да бъде коригирана с помощта на относително мека монетарна политика. С други думи, в Европа всичко сочи за необходимостта от намаляване на нивото на лихвените проценти. Разбира се, вероятността Кристин Лагард да каже точно това днес е доста малка. По-скоро ще чуем нещо като необходимостта да изчакаме малко и да видим какво ще се случи. Това означава, че днешното повишаване на лихвените проценти вероятно ще бъде последното. И тук има две важни неща. Първо, в Съединените щати нивото на лихвените проценти е малко по-високо отколкото в Европа, което е главният двигател на растежа на долара. Второ, ситуацията се развива така, че именно Европейската централна банка ще бъде първата, която ще започне да намалява нивото на лихвените проценти. Това означава, че разликата в лихвените проценти ще нараства в полза на долара.

Така че корекцията, която всички толкова дълго очакват, вероятно няма да се случи. Но проблемът е, че доларът е значително прекупен. И продължаващото разрастване на тези дисбаланси може да има сериозни последици. Първо и най-важно за американската икономика. Но това ще може да се види само с течение на времето.

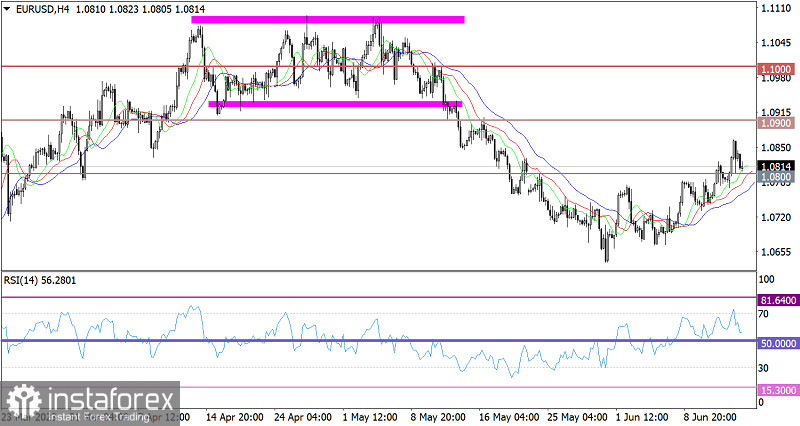

Еврото се укрепи локално спрямо щатския долар до стойност от 1.0865, след което имаше откат до предишно преминатото ниво от 1.0800. Постепенният ръст указва на процеса на възстановяване на курса на еврото спрямо спада през май месец.

RSI H4 за кратко време се оказа в зоната на прекупеност, което стана технически сигнал за възможен откат. Стойността на индикатора все още се движи в горната зона 50/70, което указва на преобладаваща възходяща настройка сред участниците на пазара.

Плъзгащите се линии MA на Alligator H4 са насочени нагоре, което отговаря на фазата на възстановяване.

Очаквания и перспективи

Стабилното задържане на цената над нивото от 1.0800 допуска следваща вълна на растеж на дългите позиции по еврото. Това може да доведе до нова фаза на възстановяване. Въпреки това, ако котировката падне под стойността от 1.0750, фазата на възстановяване може да бъде прекъсната.

Комплексният индикаторен анализ за кратък период указва на откат, докато за вътрешния и средносрочен период индикаторите са насочени към възходящ цикъл.