Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Нямаше щастие, да нещастието помогна. Малко вероятно еврото с рецесията в еврозоната, бавното възстановяване на Китай и факторът за повишаване на лихвените проценти на ЕЦБ с 25 базисни точки през юни да може да направи контраатака, ако не беше намерението на Федералния резерв да направи пауза. Никой вече не се съмнява, че ще има обявление за това през юни. Другото нещо е, че слабата инфлационна статистика дава сигнал, че лихвените проценти на федералните фондове няма да бъдат повишени през юли. И това е много лоша новина за щатския долар.

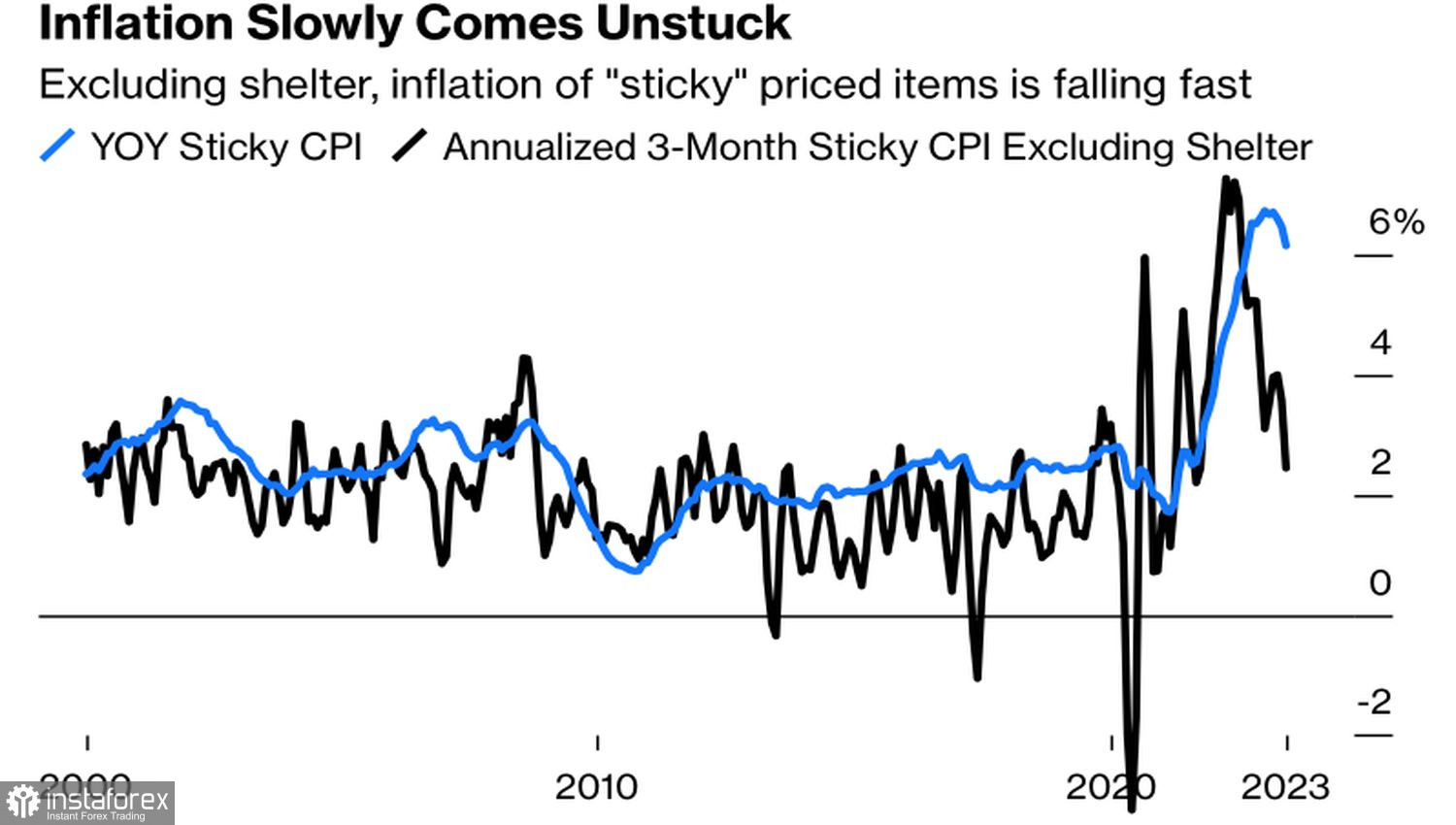

Забавянето на потребителските цени в САЩ до 4% годишно през май - това е само половината от проблема. В основата на този ръст са цените на недвижимите имоти. Въпреки това, скоро и те ще започнат да падат поради статистически закономерности. В резултат CPI рискува да се върне към 2% много по-бързо, отколкото предвижданията на Федералния резерв. Така защо да повишаваме цената на заемите при такъв сценарий?

Динамиката на инфлацията с цените на недвижимите имоти и без тях

Напред – към по-голямо. Индексът на производителските цени в САЩ през май отбеляза най-бавното развитие за последните 2,5 години! Месечно показателят намаля с 0,3%. Да не би историята с инфлацията в САЩ да приключва? През 2022 г. Федералният резерв сгреши, като смяташе, че високите цени са временно явление. След това започна да ги потискат. И най-накрая резултатът дойде. Не е време за почивка в усилията за затегняване на парично-кредитната политика! Каква пауза? Време е да се сложи край.

Ако е така, е ясно защо "биковете" по отношение на EUR/USD са ентусиазирани. Въпреки рецесията, която настъпи на ръба на 2022-2023 г. в еврозоната, Европейската централна банка няма да спре. Тя намерава да повиши цената на заемите с 25 базисни точки през юни и същото количество през юли. Лихвената ставка ще нарасне до 3,75%. Но не става въпрос за нейната абсолютна стойност. Става въпрос за допълнителните стъпки, които Европейската централна банка може да предприеме, а Федералният резерв не може.

Не може да се залага постоянно на американското превъзходство. Да, САЩ имат силно трудово пазарно, но множество други макроикономически показатели показват, че икономиката забавя. Най-агресивното парично ограничение на Федералния резерв за много десетилетия не може да бъде пренебрегнато. САЩ се движат към рецесия, докато валутният блок е изоставил спада.

Така дивергенциите в монетарната политика и икономическия растеж създават предпоставки за възстановяване на възходящата тенденция на EUR/USD. Това ще отнеме време, ако Федералният резерв по време на юнското заседание се окаже по-голям "ястреб", отколкото се предполага, и прогнозите на FOMC за федералните фондови лихви бъдат повишени. Въпреки това това само ще отложи неизбежното - еврото е осъдено да приключи 2023 г. по-високо, отколкото търгува в момента.

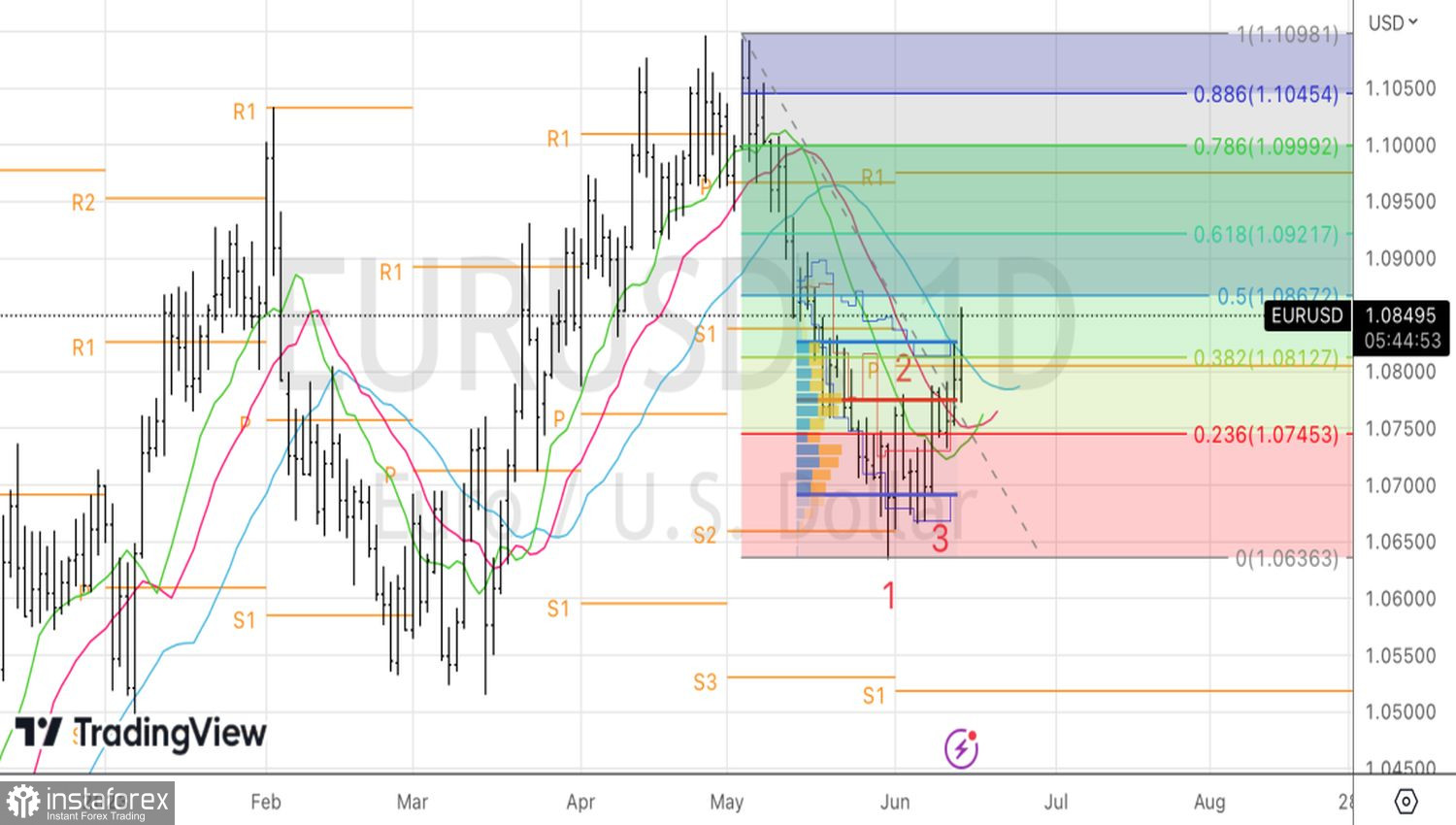

Технически, на дневния график EUR/USD ясно се изразява обръщателен модел 1-2-3. Идеята за отбелязване на справедлива стойност на 1,0775 с последващо формиране на дълги позиции се оказа успешна. Сега остава да държите дълги позиции и периодично да ги увеличавате. Като начални цели се поставят нивата 1,0925 и 1,0975.