Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Докато Федералният резерв само се подготвя да седне на обочината, Банката на Япония отдавна е там. Новият управител Кадзуо Уеда вече много пъти е повтарял, че няма да се откаже от ултра-меката монетарна политика. Поне за сега. Паузата явно се забавя. Колкото по-дълго тя продължава, толкова по-далеч се отместват сроковете за нормализация. Толкова повече експерти на Bloomberg се наклоняват към мисълта, че тя ще настъпи във втората половина на 2023 г. или по-късно. Толкова по-лошо за йената. Въпреки това, нейната динамика в момента се определя от ветровете отвън.

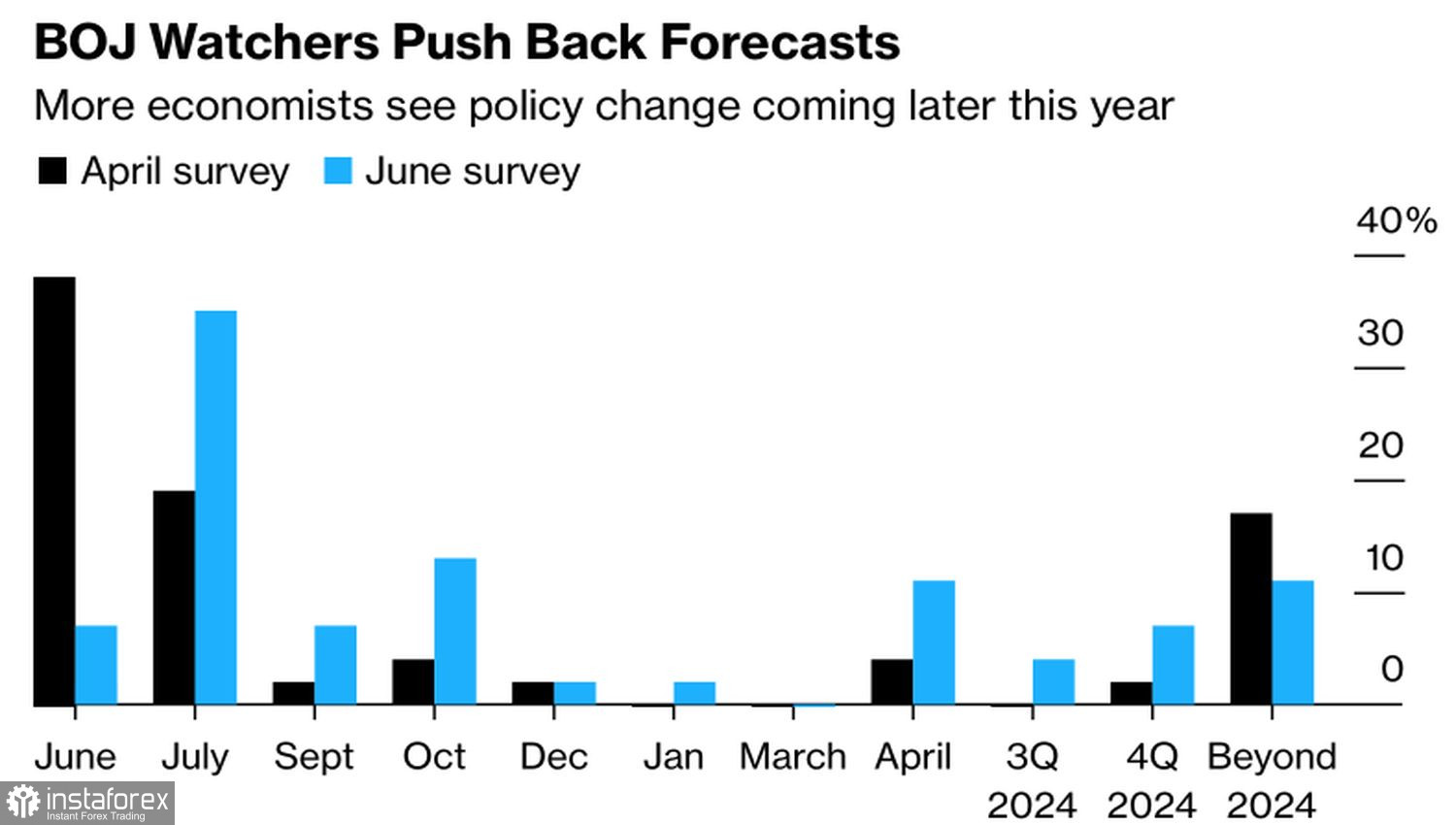

Прогнози за сроковете за нормализация на монетарната политика на Банката на Япония

Паузата на Японската централна банка се различава значително от паузата на Федералния резерв. След няколко поредни повишения на лихвените проценти, Федералният резерв реши да спечели време - да види новите данни. Преди заседанието на FOMC през юни, пазарът на валутни срочни сделки дава 77% вероятност ставката на федералните фондове да остане на 5,25%. Въпреки това, според заместник-председателя на Федералния резерв Филип Джеферсън, спирането на цикъла на монетарната рестрикция не означава край на този процес. Вероятността за възобновяване на затягането на парично-кредитната политика през юли е 70%.

Много ще зависи от реториката на Джером Пауъл, неговите намеци за бъдещите стъпки на Федералния резерв, както и от актуализираните прогнози на FOMC за лихвените проценти. Те ще определят посоката, в която ще се движат доходностите на американските облигации. "Ястребовият" сюрприз заедно с мащабната емисия от $1,1 трлн. на Казначейството ще насърчат лихвените проценти на пазара на дългове да се покачат. Това ще даде зелена светлина преди покупките на USD/JPY.

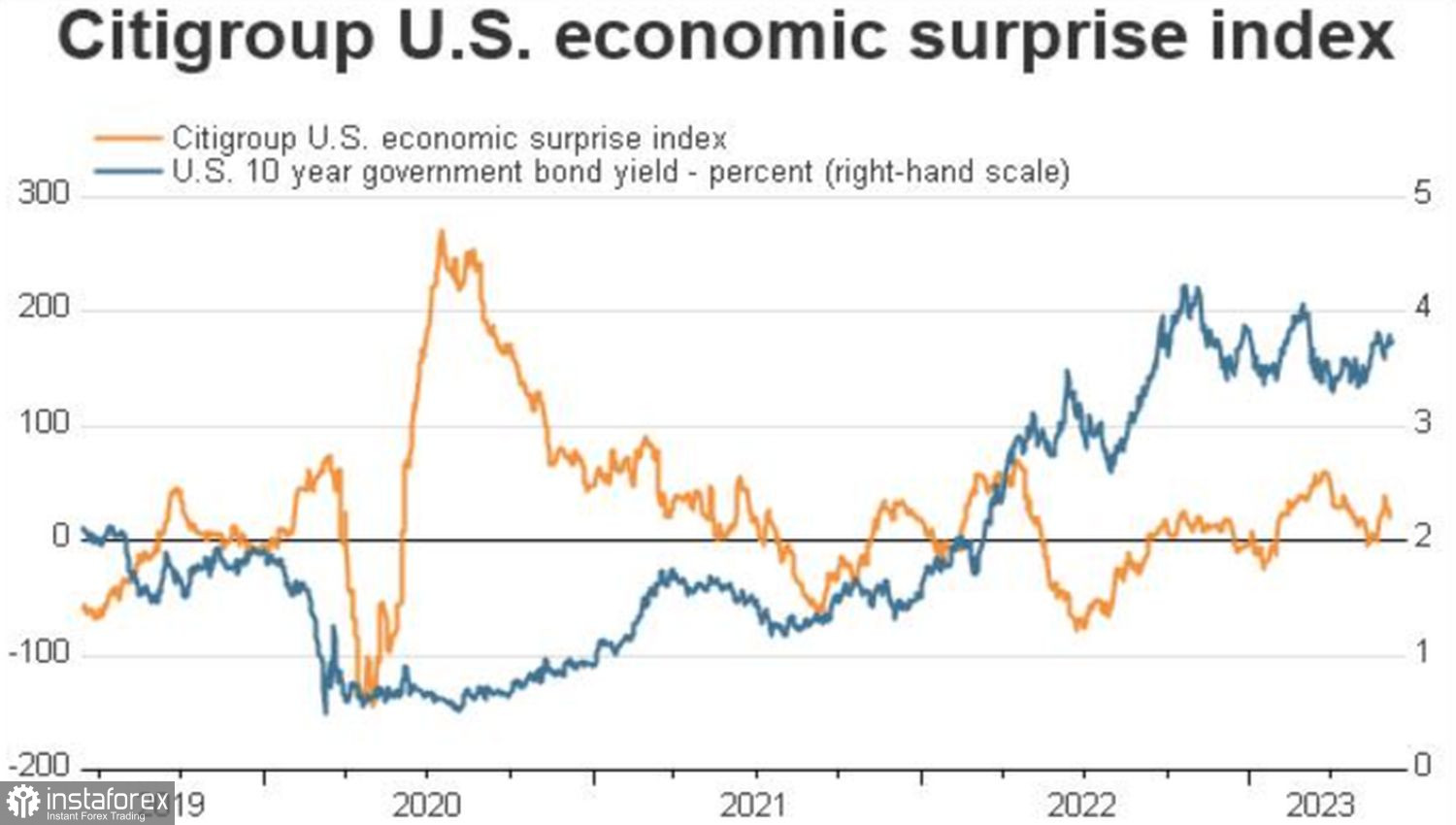

Въпреки това, в условията на зависимост на монетарната политика на Федералния резерв от данни, посоката на доходността на казначейските облигации ще бъде определена от макроикономическата статистика на САЩ. В последно време американският индекс на икономическите изненади възстанови тясна корелация с лихвените проценти на дълговия пазар. Затова разочароващите данни за САЩ са повод за продажба на USD/JPY. И обратното.

Динамиката на индекса на икономическите изненади и лихвените проценти на дълговете на САЩ

Относно заседанието на Японската банка, Bloomberg експертите не очакват нищо интересно от него. Само 3 от 47 икономисти прогнозират корекции в монетарната политика на BoJ, включително промяна в контрола на доходностната крива. Повечето смятат, че заседанието на Съвета на управителите ще бъде скучно и няма да донесе сериозни новини за USD/JPY.

Наистина, Кадзуо Уеда и неговите колеги нямат особени основания да променят парично-кредитната политика. Инфлацията не се стабилизира на желаните от тях нива. Средният ръст на заплатите все още е далеч от необходимия ориентир на Централната банка. Облигационният пазар се успокои и няма намерение да проверява границите на диапазона на целевата доходност на BoJ. Може да продължи да седи на страничната линия.

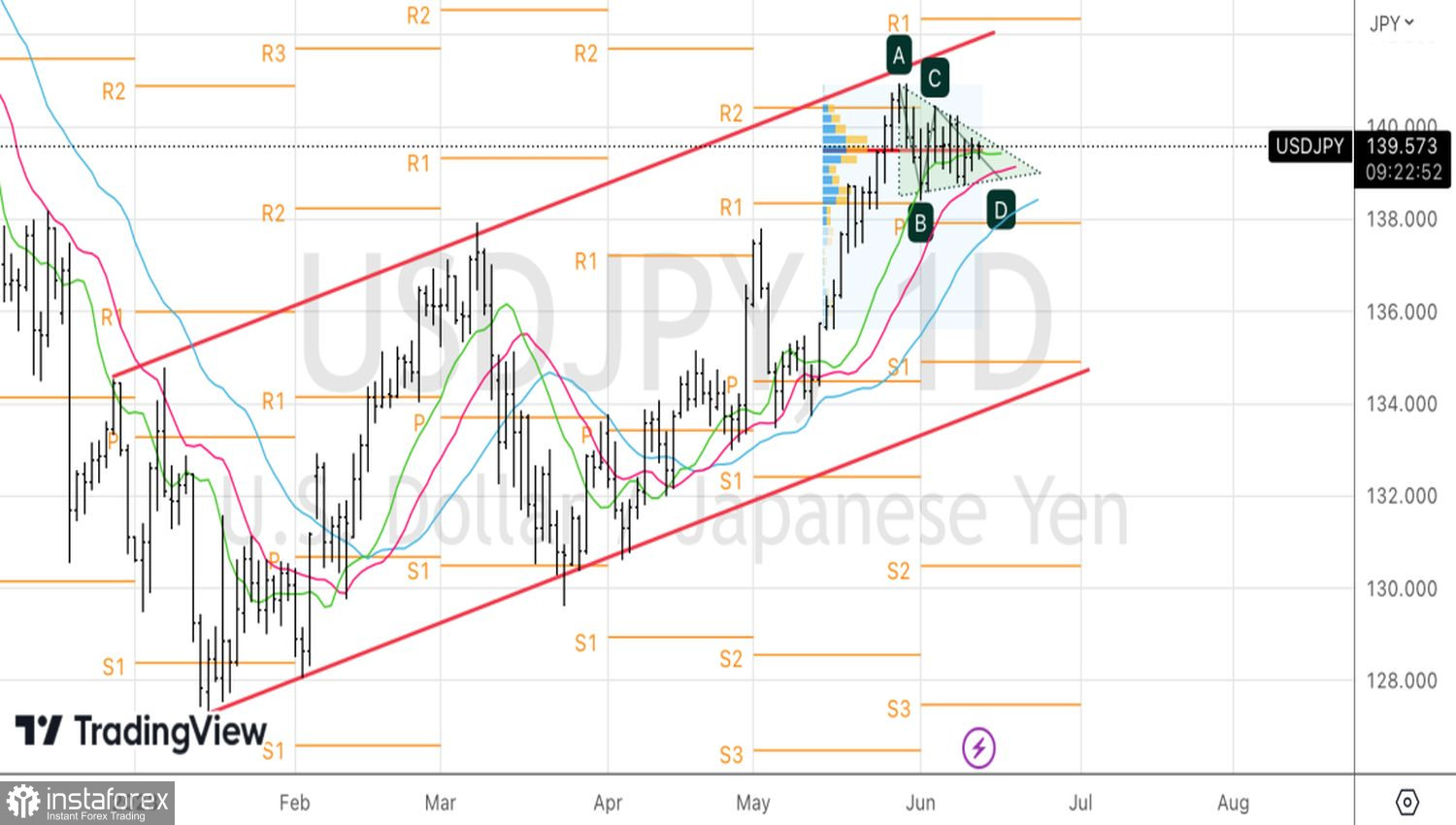

Технически, на дневния график USD/JPY има консолидация в рамките на триъгълника. Излизането над горната му граница близо до 139,9, както и пробивите на съпротивленията на 140,2 и 140,4 ще бъдат основание за покупки. Продажбата на валутната двойка има смисъл от ниво 138,7.