Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Негативът се срути върху долара, тъй като пазарът залага на това, че Федералният резерв ще направи пауза на заседанието си през юни, което ще се проведе следващата сряда.

Очакванията на пазара относно паузата получиха импулс в четвъртък. Първоначалните заявки за безработни помощи нараснаха повече, отколкото се очакваше, достигайки максимума от октомври 2021 г. Четири седмичният среден показател също нарасна.

Въпреки че все още е рано да се правят каквито и да било изводи, това дава допълнителен стимул на Федералния резерв да пропусне повишаването на лихвените проценти през юни. Омекването на ситуацията на пазара на труда е важна предпоставка за това, че регулаторът да започне да размишлява за прекратяване на кампанията за затегняване.

Въпреки това, политиците няма да вземат решения преди майския доклад за индекса на потребителските цени, който ще бъде публикуван във вторник. Възможно е новият показател да коригира формиращото се мнение на централните банкови служители.

Освен това, тъй като други централни банки проявяват своята внимателност, е твърде рано да проявяваме увереността си в победата над инфлацията.

Следващата седмица ще разясни всичко, но докато тогава ситуацията изглежда по следния начин.

Пазарът смята, че Федералната резервна система ще направи пауза през юни и ще повиши лихвените проценти за последен път през юли. Към 6 юни тази вероятност се оценява на 76,5%.

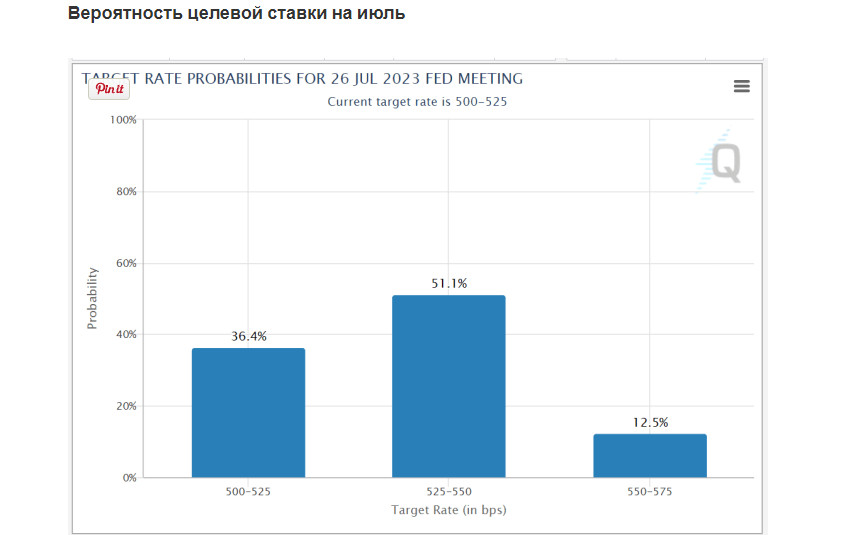

През юли се формират мненията, като пазарът поставя 63,6% на едно повишение на лихвените проценти и 36,4% на запазване на текущия целеви диапазон на лихвените проценти от 5,00 до 5,25%.

Септември е приблизително същият като юли, с вероятност 59,5% за поне едно повишение от текущия целеви диапазон на лихвените проценти от 5,00 до 5,25%.

Към ноември ситуацията обещава да се промени кардинално, като се очаква намаление, поне с четвърт пункт.

На този фон индексът на долара падна до двуседмичен минимум, като швейцарският франк оказа най-голямото натоварване след вчерашните ястреби изявления на председателя на Швейцарската национална банка Томас Джордан.

Бързото падане на долара може и да не се случи. Все пак, американската валута има бонус. Кризата на суверенния дълг на САЩ е решена.

Още през май някои анализатори твърдяха, че очакванията на пазара за скорошно омекване на паричната политика изглеждат доста амбициозни. Оттогава пазарът се обърна на 180 градуса и сега отново се настройва за повишаване на лихвените проценти това лято.

През следващите месеци нивото на безработицата ще продължи да расте, а условията за кредитиране в комерсиалните банки ще се затегнат. Федералната резервна система (ФРС) най-вероятно ще запази лихвените проценти без промяна до първото тримесечие на 2024 година, след което ще ги понижава по мярка на намаляване на икономиката.

През следващите месеци доларът може да се укрепи малко, а през следващата година е възможно да се ослаби.

Мнения на анализатори относно заседанието на ФРС през юни

Централната банка повишаваше лихвените проценти 10 пъти от миналата година - най-бързите темпове на затегняване от началото на 1980-те години.

Както отбелязаха в TransUnion, "живеем на неизведана територия. Съчетанието на растящи се лихвени проценти и повишена инфлация, въпреки че не е нещо необичайно от историческа гледна точка, се счита за непознат опит за много хора. Паузата няма да подобри ситуацията".

Въпреки че цикълът на повишаване на лихвените проценти на Федералния резерв започна да забавя инфлацията, по-високите цени доведоха до намаляване на реалната заплата. Това намалява бюджетите на домакинствата, като тласка все повече хора в дългове точно тогава, когато лихвените проценти по заемите достигат рекордно високо ниво.

"Дори след паузата, лихвените проценти остават най-високите за последните години, цената на заемите рязко се повиши, и това все още не се променя", отбелязаха в Bankrate.com.

След предишните повишения на лихвените проценти, средната ставка по кредитни карти в момента е над 20%. Това е рекордно висок показател, докато остатъците на сметките са по-високи, а почти половината от държателите на кредитни карти носят дълг от месец на месец.

Лихвите по ипотечни и автомобилни кредити се приближават до 7%

Средната лихва за 30-годишна ипотека с фиксирана лихва в момента е 6,9%, което е повече от 5,27% преди една година и само малко под октомврийския максимум от 7,12%.

Ипотечните кредити с регулируема лихва, или ARMS, и кредитните линии home equity, или HELOC, са свързани с основната лихва. Тъй като лихвата по федералните фондове нараства, основната лихва също нараства и тези лихви следват нейния пример.

В момента средната лихва по HELOC е до 8,3%, което е най-високият показател за последните 22 години, според Bankrate.

Въпреки че автомобилните кредити са с фиксирана лихва, плащанията стават все по-големи, защото цените на всички автомобили нарастват заедно с лихвите по новите кредити.

Средната лихва за петгодишен кредит за закупуване на нов автомобил в момента е 6,87%, което е най-високият показател от 2010 година насам.

Според изследванията, да се придържаш към по-високите разходи става все по-трудно, тъй като все повече заемополучатели не плащат месечните си вноски по кредитите.

Федералните студентски заеми ще нараснат до 5,5%

Лихвите по федералните студентски кредити също са фиксирани, така че действията на Федералния резервен банк не оказват незабавно въздействие върху повечето заемополучатели. Но от юли лихвите за студенти от по-високите курсове, които вземат нови директни федерални студентски заеми, ще нараснат до 5,50% - в сравнение с 4,99% през 2022 и 2023 година и 3,73% през 2021 и 2022 година.

Лихвите по депозити в някои банки достигат 5%

Въпреки че Федералният резервен банк не оказва директно въздействие върху лихвите по депозити, доходността обикновено корелира с промените в целевата лихва на федералните фондове.

Лихвите по спестовни сметки в някои от най-големите рознични банки, които бяха на най-ниско ниво през по-голямата част от пандемията, в момента в средност 0,4%.

Частично благодарение на намаляването на разходите, лихвите по високодоходни онлайн спестовни сметки в момента надхвърлят 5%. Това е най-високият показател от финансовата криза през 2008 година, според данните на Bankrate.