Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

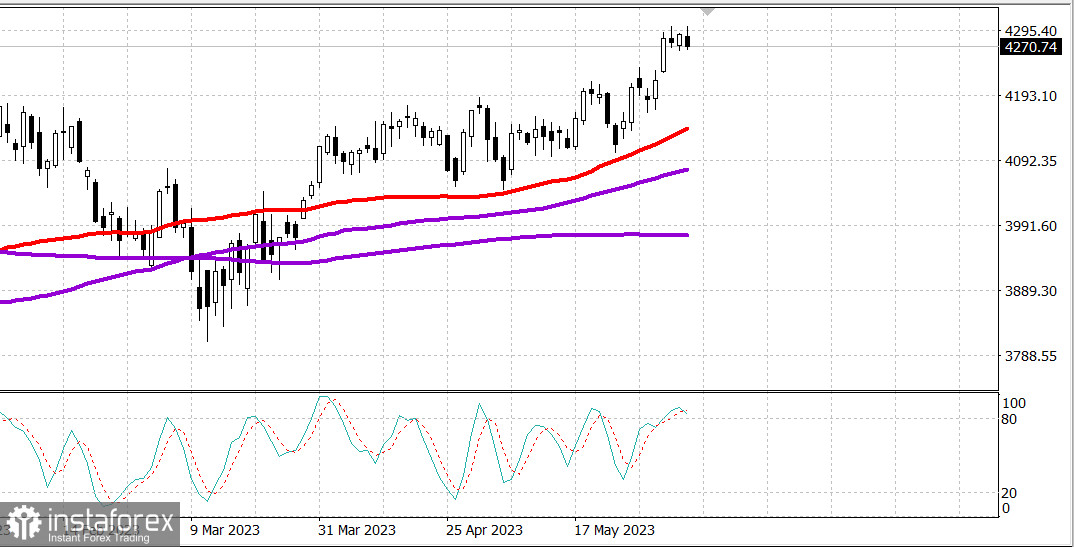

S&P500

Преглед на 08.06

Пазарът в САЩ. Консолидация.

Главните индекси в САЩ умерено намаляха в сряда: Дау +0,3%, NASDAQ -1%, S&P500 -0,3%, S&P500 4269, диапазон 4230 - 4310.

В сряда търговията се развиваше доста оптимистично, въпреки нееднозначната динамика на ниво индексите. С оглед на мащаба на загубите на акциите на мега капитализацията, основните индекси се държаха добре при по-голям от средния обем на търговията. Russell 2000 отново стана победител, като натрупа 1,8%.

Amazon.com (121,23 AMZN, -5,38, -4,3%), Alphabet (GOOG 122,94, -4,97, -3,9%), Microsoft (MSFT 323,38, -10,30, -3,1%) и NVIDIA (NVDA 374,81, -11,68, -3,0%) демонстрираха значително намаление, склонно к фиксиране на печалба след голямото им покачване и някакво безпокойство за преоценка. Apple (AAPL 177,82, -1,39, -0,8%) също зафиксира загуба за сесията. ETF Vanguard Mega Cap Growth (MGK) падна с 1,7%.

Въпреки това, по-широкият пазар показа относителна сила. ETF Invesco S&P 500 Equal Weight (RSP) се повиши с 0,7%, тъй като парите изтечоха от пространството на мега капитализацията в други акции с насоченост към икономически чувствителни сектори. S&P 500, който е тегловно ориентиран към пазарната капитализация и се сблъска с някакво съпротивление след като достигна 4299 в началото на търговията, намаля със скромните 0,4%.

Russell 2000 беше подкрепен от енергийните и регионалните банкови компоненти. SPDR S&P Regional Banking ETF (KRE) се повиши с 3,3%. Енергийният сектор на S&P 500 (+2,7%) изпревари конкурентите си с голям отрязък.

Други лидери на пазара бяха цикличните материали (+1,2%) и индустриалните предприятия (+1,6%).

Отстъпващите компоненти на мега капитализацията оказаха натиск върху секторите на комуникационните услуги (-1,9%), информационните технологии (-1,6%) и сектора на потребителските стоки (-0,9%).

Растягащите се пазарни лихви бяха още един ограничаващ фактор за компании с голяма капитализация и други акции на растеж. Казначейските задължения показаха взрив на продажбите след като Канадската банка изненада участниците на пазара с повишаване на лихвените ставки с 25 базисни точки до 4,75%; въпреки това загубите бяха намалени в края на деня, когато акциите на компании с мега капитализация се приближиха до минимумите си за сесията. Доходността на 2-годишните облигации се повиши с две базисни точки до 4,55%, а доходността на 10-годишните облигации се повиши с девет базисни точки до 3,78%.

- Nasdaq Composite: +25,2% от началото на годината

- S&P 500: +11,2% от началото на годината

- Ръсел 2000: +7,2% от началото на годината

- S&P Midcap 400: +5,7% от началото на годината

- Индустриален индекс Доу Джоунс: +1,6% от началото на годината

Преглед на икономическите данни:

- Седмичният индекс на заявките за ипотека на MBA намаля с 1,4%, като заявките за покупка намалят с 2,0%, а заявките за рефинансиране намалят с 1,0%.

- Търговският дефицит на САЩ се увеличи до 74,6 млрд. долара през април (консенсус 75,3 млрд. долара) от преразгледаните на повишение 60,6 млрд. долара (от 64,2 млрд. долара) през март, които бяха преразгледани с годишни промени в стоките и услугите. Увеличението на дефицита през април е резултат от това, че износът е бил с 9,2 млрд. долара по-малък от износа през март, а вносът е бил с 4,8 млрд. долара по-голям от вноса през март.

- Ключовият извод от доклада е спадът на износа, който отразява ослабването на търсенето в чужбина на стоки от САЩ.

- Седмичните данни на EIA за запасите от сурова нефт показват намаление с 451 000 барела след увеличение с 4,49 млн. барела миналата седмица.

- Потребителският кредит се увеличи с 23,0 млрд. долара през април (консенсус 21,0 млрд. долара) след преразглеждане в посока на намаление до 22,9 млрд. долара (от 26,5 млрд. долара) през март.

- Ключовият извод от доклада е, че темповете на кредитното разширение през април са били обусловени от възобновяем кредит, което може да предизвика тревога, че потребителите, борещи се с инфлацията, все повече се доверяват на използването на кредитни карти за поддържане на своята покупателна активност.

Предстоящите икономически данни, които ще бъдат публикувани в четвъртък, включват:

- 8:30 източноамериканско време: Седмични първоначални заявки за безработица (консенсус 237 000; предишни 232 000) и продължаващи (предишни 1,795 милиона) заявки за безработица.

- 10:00 източноамериканско време: Оптови запаси за април (консенсус -0,2%; предишни 0,0%)

- 10:30 източноамериканско време: Седмични запаси на природен газ EIA (до +110 млрд куб. фута)

Енергетика. Цената на петрола е в диапазона. Brent е на 76,80 долара.

Заключение. Американският пазар се държи стабилно и може да продължи да расте. Следим доклада за заетостта днес.

Михаил Макаров, още повече анализи: