Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Ако повечето централни банки по света, включително Федералния резерв, продължават да се борят с високата инфлация, Банкът на Япония явно не е толкова загрижен. Продължителността на дефлацията в страната на изгряващото слънце не можеше да бъде преодоляна за години, но глобалните тенденции повдигнаха потребителските цени до 3,1%. В момента има обръщение на шокове на предложението. Това ще забави инфлацията в повечето страни по света. Но не трябва ли да се бори BoJ отново с ниски цени?

В своето изказване пред парламента Кадзуо Уеда заяви, че той и неговите колеги ще се откажат от контрола на доходностната крива само в един случай. Ако прогнозата за инфлацията предполага, че тя е закрепнала около 2%. Тогава може да започне да се намалява балансът. При това новият глава на Банка на Япония нарече като положителни моменти тенденциозния характер на инфлационните очаквания. Последните нарастват. Това предполага, че регулаторът продължава да се бори с дефлацията. Въпреки нарастването на потребителските цени до 3,1%.

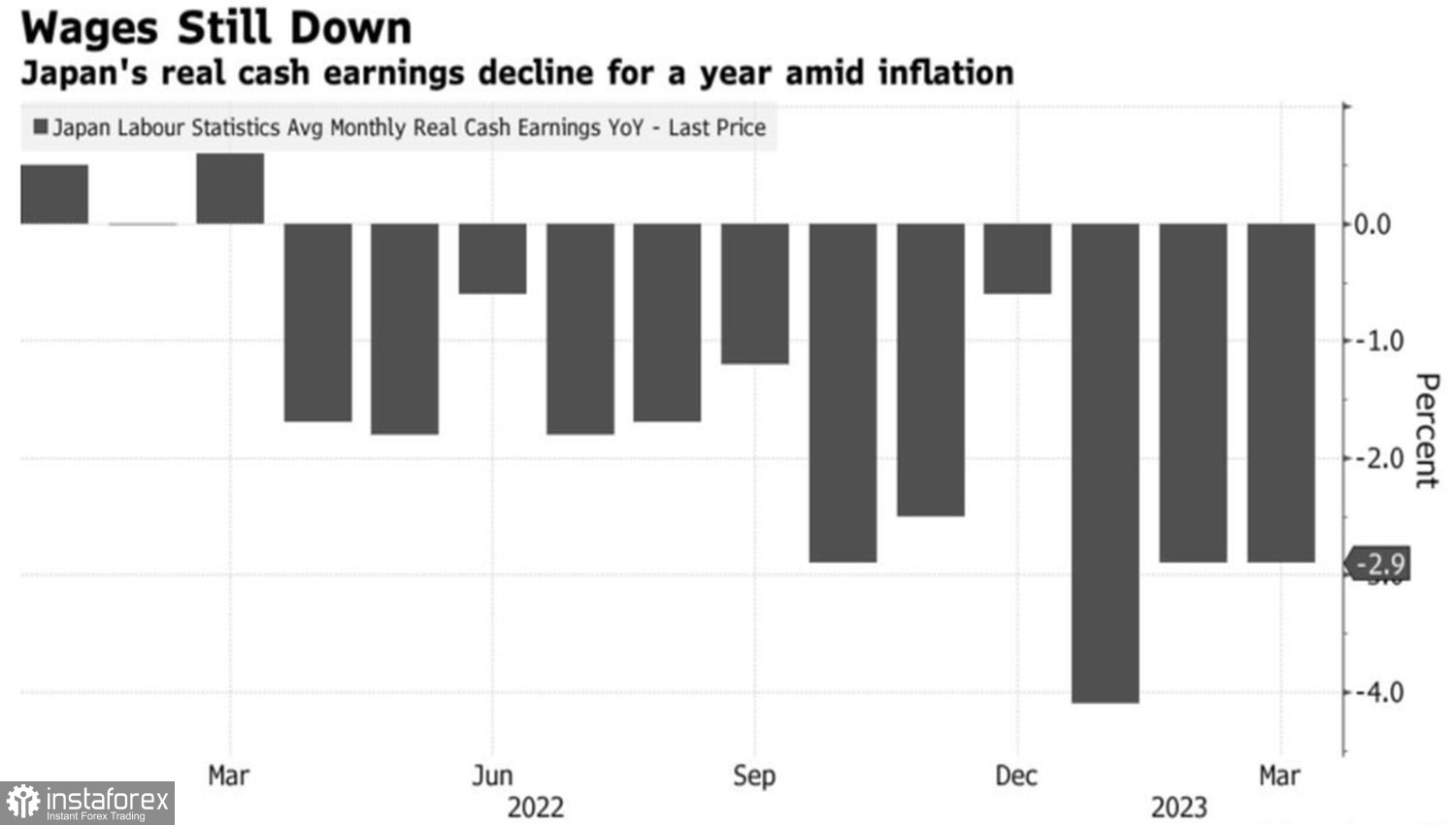

За съжаление, намаляването на реалните заплати за 12-ти месец в ред и бавното увеличение на номиналното заплащане на труда с 0,8% показват, че все още не се вижда светлина в края на тунела. По мнението на BoJ, последният индикатор трябва да се увеличи с 3%, за да се стабилизира инфлацията около целевата стойност от 2%.

Динамиката на реалните заплати в Япония

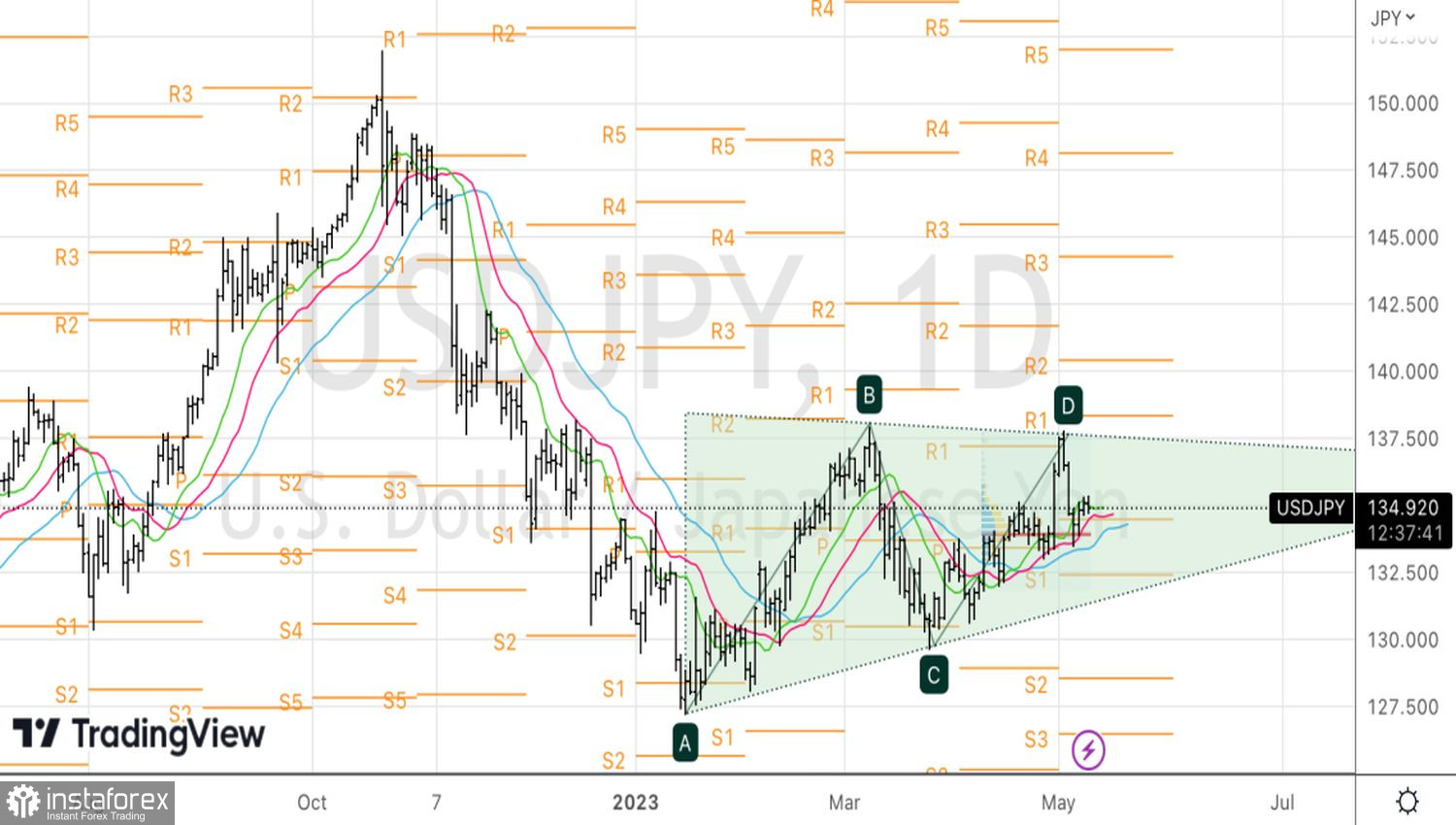

Каквото и да се бори Банкът на Япония, това са проблемите на Банкът на Япония. Валутната двойка USD/JPY реагира на слухове за нормализиране на парично-кредитната политика. Ако няма такива, тя може да нарасне. Или да падне. И тези движения ще бъдат определени от външни фактори. Първо и най-важно, от динамиката на доходността на американските казначейски облигации. А там всичко е много объркано.

В теорията намерението на Федералния резерв да постави процеса на затягане на парично-кредитната политика на пауза е повод за покупки на американски дългови задължения и за падане на техните доходности. Това води до ослабване на долара срещу иената. Напротив, силната статистика на пазара на труда в САЩ допринася за ралито на доходността на облигациите и повишаване на котировките на USD/JPY.

Неудивително е, че изявлението на Джером Пауъл, че пазарите могат да имат своето мнение за "гълъбовата" обратна точка на Федералния резерв през 2023 г., свали ставките по дълговете и анализираната валутна двойка. Ръстът на заетостта с 253 хил. през април й позволи да намери дъното. Въпреки това, с оглед на рекордните спекулативни нето къси позиции по американските казначейски облигации, движенията на USD/JPY надолу ще бъдат по-бързи, отколкото нагоре.

Динамика на спекулативните позиции по американските облигации

Намалената вероятност за рецесия в икономиката на САЩ и възможността за ослабване на парично-кредитната политика на Федералния резерв през юли и септември доведе до нарастване на търсенето на американски долар. Ако статистиката за инфлацията за април се окаже по-добра от очакванията, той ще продължи да се засилва срещу основните световни валути. И японската йена не е изключение.

Технически USD/JPY продължава да се движи в рамките на триъгълника. Само излизането му от границите му ще помогне на двойката да избере посока за средносрочен период. При това, отбиването от плаващите средни с последващо обновяване на местния минимум на 135,4 може да послужи като основа за покупки.