Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Фондовите пазари продължават да оценяват резултатите от корпоративното отчитане на компаниите, имайки предвид очакваното публикуване на данни за потребителската инфлация в САЩ утре, четвъртък.

Във вторник американските фондови индекси бяха подкрепени от силни доклади на Chipotle, Amgen, Harley-Davidson, Chegg, DuPont, Centene и няколко други компании. В същото време Apple, Microsoft, Amazon, ценните книжа на банковите компании Bank of America, JPMorgan Chase & Co и Wells Fargo също подкрепиха положителното настроение и покачващите се акции.

Увеличението на доходността на американските държавни облигации и лекият ръст на щатския долар спрямо кошница от основни валути не повлияха на динамиката на фондовия пазар. На първо място, укрепването на щатския долар спрямо други основни валути е подкрепено от отслабването на еврото, което бе улеснено от изявленията на председателя на ЕЦБ К. Лагард в понеделник, когато тя каза, че не е необходимо да се започва цикъл на повишаване лихвени проценти.

Защо ЕЦБ все още не бърза да следва ФЕД и да сигнализира за решенията да започне да повишава лихвите?

Има две причини. Първата причина е много често срещана – европейската икономика е в много тежко положение поради последиците от пандемията от COVID-19. Множество последователни блокирания нанесоха сериозни щети на икономиките на страните от региона, така че регулаторът се стреми и ще направи всичко, за да забави началото на процеса на повишаване на лихвените проценти, като по този начин подпомага възстановяването на икономиката на еврозоната. Второто е, че макар и с висока инфлация (5,1%), тя все пак е значително по-ниска от тази в САЩ (7,00%). Според прогнозата, актуализираните данни за потребителската инфлация, които ще бъдат публикувани утре, може да покажат отново ръст и ще отчетат ниво от 7,3% на годишна база.

Вярваме, че ЕЦБ ще дърпа до последно и ще запази всички параметри на паричната политика непроменени.

В този случай европейският фондов пазар ще получи подкрепа, осигурена от свръхмеката парична политика, докато еврото ще остане под натиск. От друга страна, евентуално възобновяване на инфлацията в САЩ може да убеди участниците на пазара, че Фед ще трябва по-агресивно да повиши лихвените проценти през март не с очакваните 0,25%, а веднага с 0,50%. Но това е друга история, която може да бъде продължена в резултат на по-енергичното нарастване на инфлационния натиск в Съединените щати.

Като цяло смятаме, че днес на фондовите пазари могат да се очакват положителни настроения, което се доказва от динамиката на фючърсите на борсовите индекси както в Европа, така и в Америка. Щатският долар може на местно ниво да расте на индекса ICE спрямо кошница от основни валути.

Прогноза за деня:

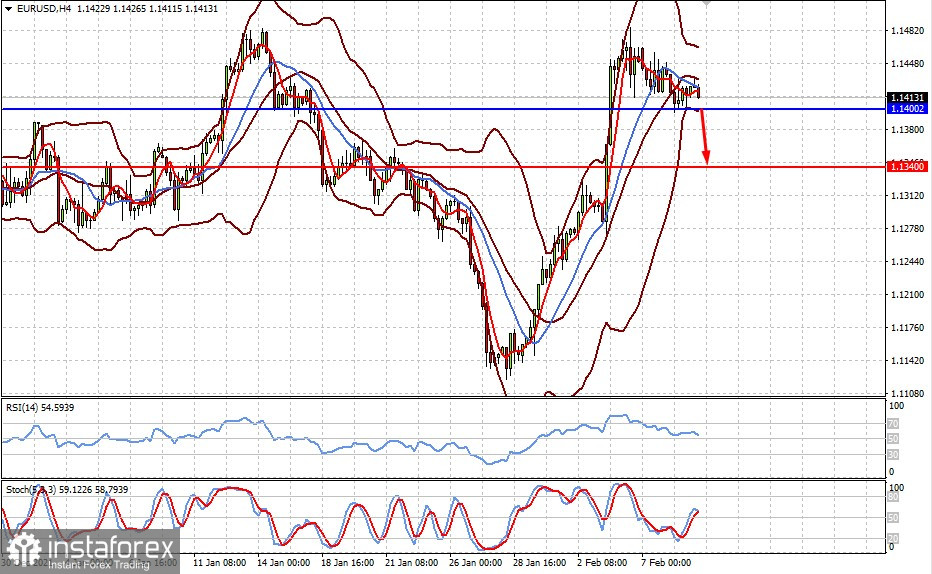

Двойката EUR/USD остава над нивото от 1.1400. Спад под него може да се превърне в основа за спада на двойката до 1.1340.

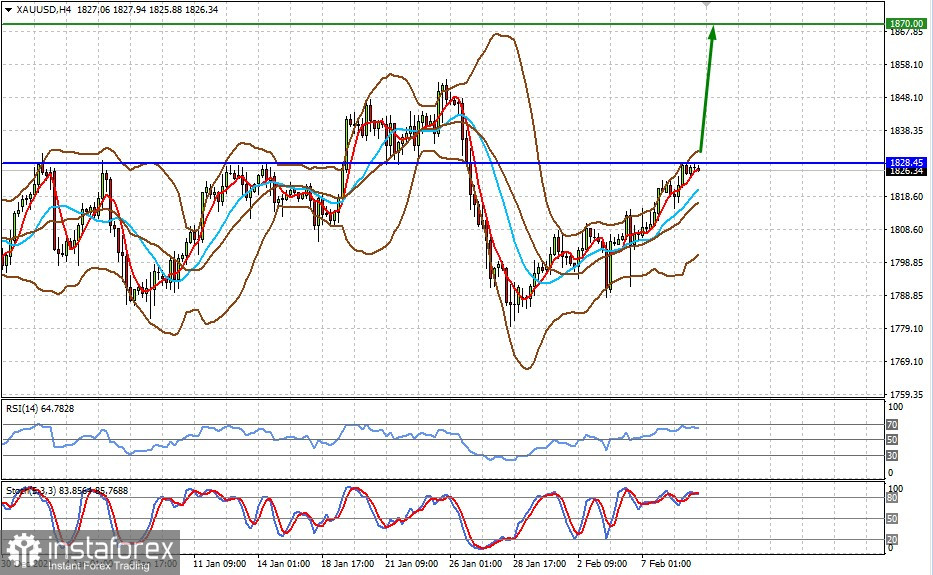

Спот златото получава подкрепа на фона на нарастващата инфлация в САЩ и целия свят. Пробивът на нивото от 1828.45 може да стимулира по-нататъшен ръст на цените до 1870.00.