Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

След резултатите от срещата на ФЕД Джеръми Пауъл обяви кога трябва да се очаква първото увеличение на лихвените проценти и припомни, че това ще бъде през март. Сега основната тема е темпото, с което ще се осъществява този процес.

Ако не всичко, много зависи от това колко активно ФЕД ще повишава лихвените проценти. Ако те се увеличат с 0,25% от обявените четири пъти, тогава е лесно да се изчисли, че диапазонът на лихвения процент ще нарасне от само 1,00% до 1,25% до края на 2022 г., точно както през 2004 г. По това време DOW висеше около 10500,00 и S&P 500 се движеше около 1125,00. Междувременно индексът на долара се движи в диапазона от 80,65 до 92,45 пункта. Доходността на бенчмарк 10-годишните облигации беше приблизително на ниво от 3.9% до 4.00%.

Позовавайки се на исторически данни, трябва да очакваме отново подобни цифри, поне според индекса на долара ICE и доходността на 10-годишните облигации. Но възниква резонен въпрос – ще паднат ли американските фондови индекси до тези стойности? Следвайки логиката на историческите изчисления, DOW трябва да се срине три пъти, а S&P 500 трябва да се срине два пъти. Но, както показва същата история, това няма да се случи. Има поне две причини за това. Първо е временното обезценяване на щатския долар и предпочитанията на инвеститорите. Ако с първото всичко е ясно, тъй като исторически всяка валута постепенно се девалвира, ние не вземаме фактора сътресения. Второто се обяснява с привлекателността на фондовия пазар. Освен това всичко е наред в САЩ.

Това означава, че с процеса на повишаване на лихвените проценти на ФЕД в бъдеще ще бъде възможно да се наблюдава увеличение на индекса на долара, което ще се случи, докато централните банки на други икономически развити страни започнат своите цикли на повишаване на лихвите и балансират Американски долар. В краткосрочен план индексът ICE има всички шансове да се покачи до 100 пункта.

Подобна картина очаква и доходността на държавни облигации, които само ще се повишат и ще допринесат за укрепването на американската валута.

От друга страна, това, което е съмнително, са перспективите за забележим спад на борсовите индекси. Пред тях е трудно бъдеще, но не много тежко. Всичко ще зависи от това с колко Фед повиши лихвите през март. Ако само с 0,25%, тогава вече извършената корекция вероятно вече отчита това ниво на увеличение. Това означава, че ще приключи не днес или утре и ще може да се наблюдава тяхното възходящо оттегляне. Между другото, същото се очаква и за щатския долар. Допълнителен по-дълбок спад на двата борсови индекса и ръст на долара трябва да се очаква само при едновременни покачвания на лихвите веднага с 0,50%, но това ще се случи само при продължителна силна инфлация.

Междувременно лихвените проценти по фондовете на ФЕД се очаква да се повишат през март с 0,25% според динамиката на фючърсите. Следователно данните за януари, а след това и за февруари, ще бъдат решаващи за това с колко регулаторът ще вдигне лихвите – с 0,25% или веднага с 0,50%. В близко бъдеще има голяма вероятност за низходяща корекция на щатския долар спрямо основните валути, нарастване на търсенето на дружествени акции и стокови активи и консолидиране на доходността на американските държавни облигации близо до достигнатите нива.

Прогноза за деня:

Двойката EUR/USD се понижи до ниво на подкрепа от 1,1135. Промяната в пазарните настроения ще доведе до опит на двойката да се покачи до 1.1200.

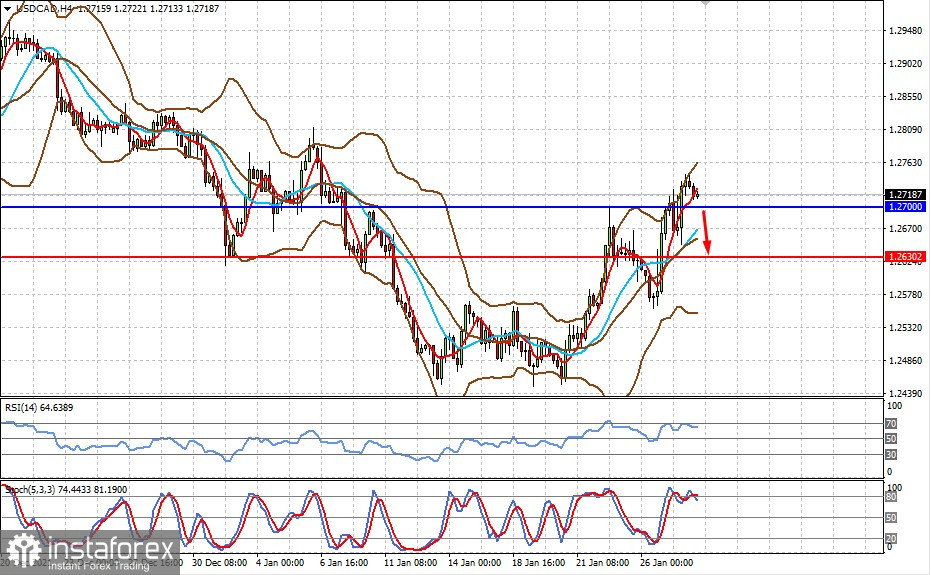

Двойката USD/CAD се търгува над нивото от 1.2700. Продължителният ръст на цените на суровия петрол и корекцията на щатския долар могат да доведат до спад на двойката до ниво от 1.2630.