Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Въпреки волатилността и колебанията на финансовия пазар, доларът остава положителен в очакване на серия от повишения на лихвите на Федералния резерв. Очаква се тази седмица публикуване на важни макростатистически данни за САЩ, които като цяло ще бъдат положителни, според прогнозите на икономистите, също трябва да подкрепи долара.

В петък ще бъде публикуван следващият месечен доклад на Министерството на труда на САЩ. Според него през декември бяха създадени 400 000 нови работни места (извън селскостопанския сектор), а нивото на безработицата падна до ново дъно от 4,1% от март 2020 г., когато милиони американци бяха уволнени на фона на масовото затваряне на предприятия поради пандемия от коронавирус.

Данните от пазара на труда (заедно с инфлацията и данните за БВП) са от ключово значение за ФЕД при вземането на решения за паричната политика. Според повечето икономисти пазарът на труда в САЩ ще продължи да се засилва през следващите месеци, въпреки увеличаването на броя на случаите на COVID-19, докато има явен недостиг на работници, а разпространението на коронавируса принуждава някои потребители и временно безработни, за да останат вкъщи.

Днес участниците на пазара ще обърнат внимание на публикуването на ISM Manufacturing PMI на САЩ в 12:00 UTC, което е важен показател за състоянието на икономиката на САЩ като цяло. Резултат над 50 показва ускоряване на активността и укрепва щатския долар, докато под 50 означава отрицателен за щатския долар.

Прогнозата очаква индикаторът да бъде 60,2 през декември (срещу 61,1 през ноември, 60,8 през октомври, 61,1 през септември, 59,9 през август, 59,5 през юли, 60,6 през юни, 61,2 през май, 60,7 през април, 64,7 през март, 60,8 през февруари и 58,7 през януари). Това е над 50 и има относително висока стойност, която вероятно ще подкрепи долара. Ако индикаторът падне под прогнозата и особено под стойността от 50, доларът може рязко да отслабне в краткосрочен план.

PMI в производството, изчислен от IHS Markit, публикуван вчера, падна до 57,7 пункта през декември от 58,3 пункта през ноември. Въпреки това, това не попречи на индекса на долара DXY да се повиши забележимо в понеделник. Стойности над 50 показват повишаване на активността в този важен сектор. В същото време производствените компании отбелязаха облекчаване на напрежението в доставките, което също като цяло е положително за този сектор на икономиката на САЩ.

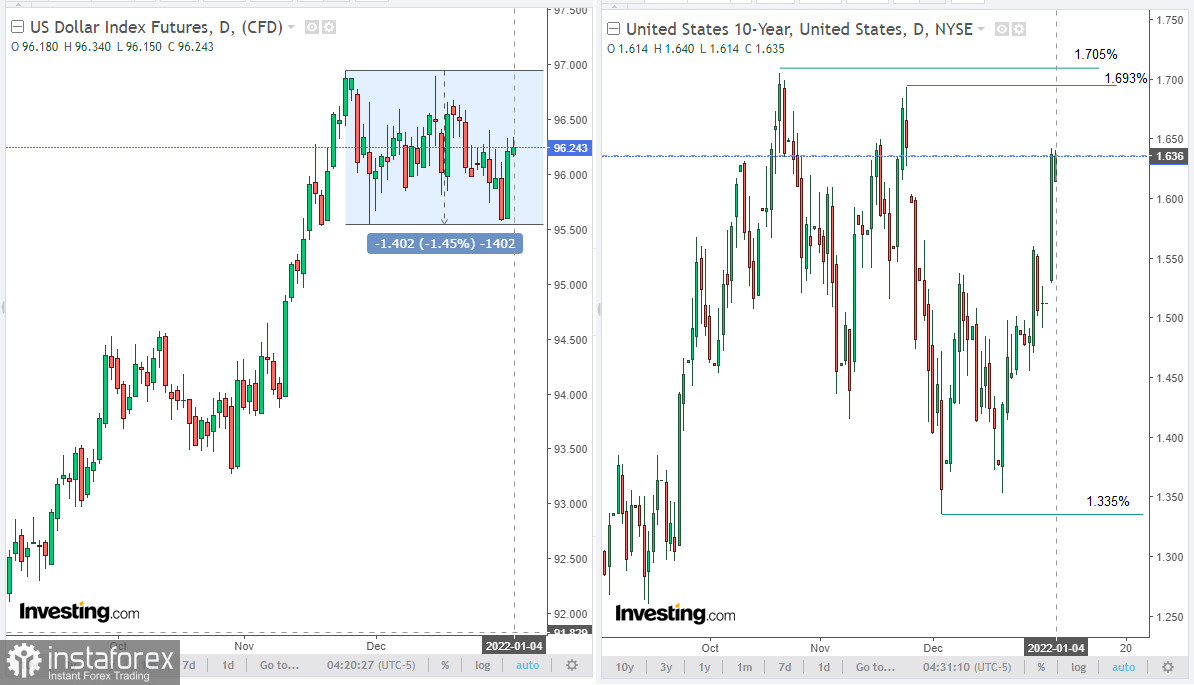

От края на ноември фючърсите на доларов индекс DXY се търгуват в диапазона между местни върхове близо до 96.94 и местни ниски нива близо до 95.54, достигнати в края на ноември. Като цяло доларът запазва положителна динамика и потенциал за по-нататъшен растеж.

Пазарите вземат предвид три повишения на лихвите на ФЕД тази година. Както знаете, след резултатите от срещата, която приключи на 16 декември, лидерите на ФЕД обявиха ускоряване на темповете на съкращаване на програмата за икономически стимули. Това ще позволи той да бъде завършен до март и да започне вдигането на лихвата през пролетта на 2022 г.

Тази перспектива доведе до увеличаване на доходността на американските облигации. От декември насам доходността на 10-годишните облигации на САЩ се е увеличила с 22,5%, достигайки 1,636% до момента. Както знаете, доларът почти винаги се засилва с увеличаване на доходността на държавните облигации, тъй като увеличението на доходността показва продължаващи продажби на държавни облигации и съответно увеличава търсенето на долара като национална валута на Съединените щати.