Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Японската йена, която през последните десетилетия си спечели правото да бъде наречена валута за убежище, продължава да отслабва спрямо щатския долар.

Двойката USD/JPY се търгуваше на местно дъно от 102,60 точно преди година, получавайки подкрепа на фона на предложените масивни стимулиращи мерки на президента на САЩ Байдън, за да помогне на националната икономика и населението в лицето на последователните вълни на COVID-19. Потушаването на икономически проблеми и ситуацията около COVID-19 с пари доведе до масивно предлагане на долари на финансовия пазар. При тези условия беше трудно да се очаква друга динамика от американската валута, освен низходяща.

Но около есента перспективите за валутните пазари започнаха да се променят забележимо с оглед на рязкото нарастване на инфлацията в онези страни, които активно използваха така наречените "хеликоптерни пари". Разбира се, Съединените щати бяха на преден план със своите безпрецедентни мерки за стимулиране и подкрепа. Инфлационният натиск се повиши до 6,8% до края на годината и ФЕД започна да говори за необходимостта от вдигане на лихвените проценти, което се чу на пазарите. В тази връзка никакви новини за новия щам на COVID-19 омикрон не биха могли да окажат натиск върху двойката USD/JPY, която продължи бавно и уверено да се покачва.

Каква е глобалната причина за растежа на двойката и ще продължи ли той през 2022 г.?

Няма съмнение, че основната причина за укрепването на щатския долар спрямо японската йена е нарастващото очакване на ФЕД за повишаване на лихвите през следващата година. В резултат на декемврийското заседание на Централната банка стана ясно, че тя планира да повиши лихвите през 2022 г. 3 пъти, а след това още няколко пъти през 2023 и 2024 г.

В същото време щатският долар започна да получава допълнителна подкрепа в резултат на нарастващите доходности на държавни облигации. Тук доходността на бенчмарка на 10-годишните облигации от това лято до октомври се повиши рязко от местно дъно от 1,127% до върха от 1,705%. Единствено последвалата неясна реторика на председателя на ФЕД Джеръми Пауъл относно реалното време на началото на повишаването на лихвите и влошаването на ситуацията с пандемията на коронавирус възпре възобновяването на продажбите на държавни облигации.

Понастоящем факторът на несигурност по отношение на действителния момент на началото на процеса на повишаване на лихвите задържа силния растеж на щатския долар. Изглежда, че ФЕД не съобщава специално за това, тъй като иска да контролира ситуацията, като отбелязва време в очакване на победа над COVID-19 с последващо възстановяване на икономиката на страната при ниски лихви. Въпреки това йената остава в неблагоприятно положение дори в тези условия на неясни перспективи, което ни позволява да предположим, че през новата година ще отслабне допълнително и че това ще предизвика растеж на двойката USD/JPY до максималните стойности на лятото на 2015 г. Междувременно двойката най-вероятно ще се повиши плавно до края на тази година.

Прогноза за деня:

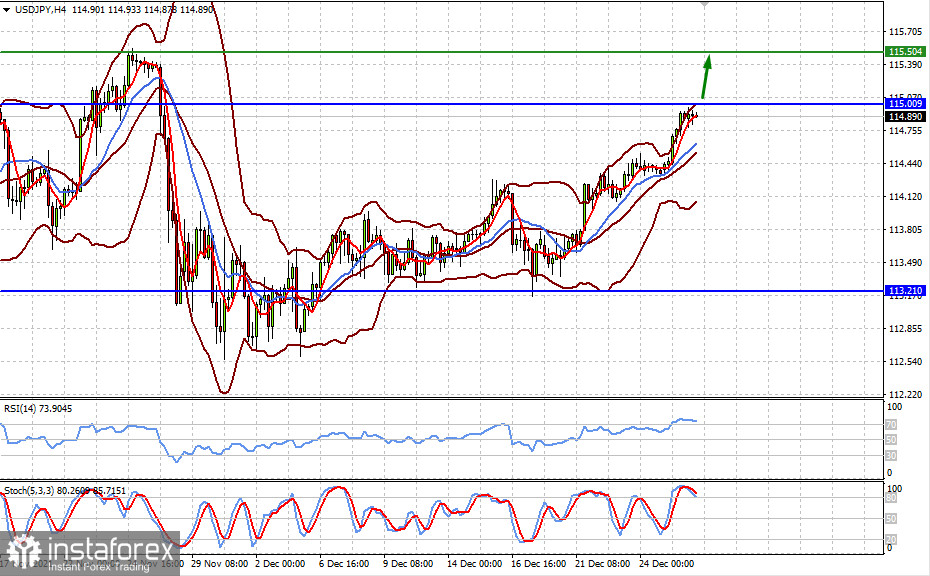

Двойката USD/JPY може допълнително да се повиши до ниво от 115,50 след покачване и консолидиране над нивото от 115,00.

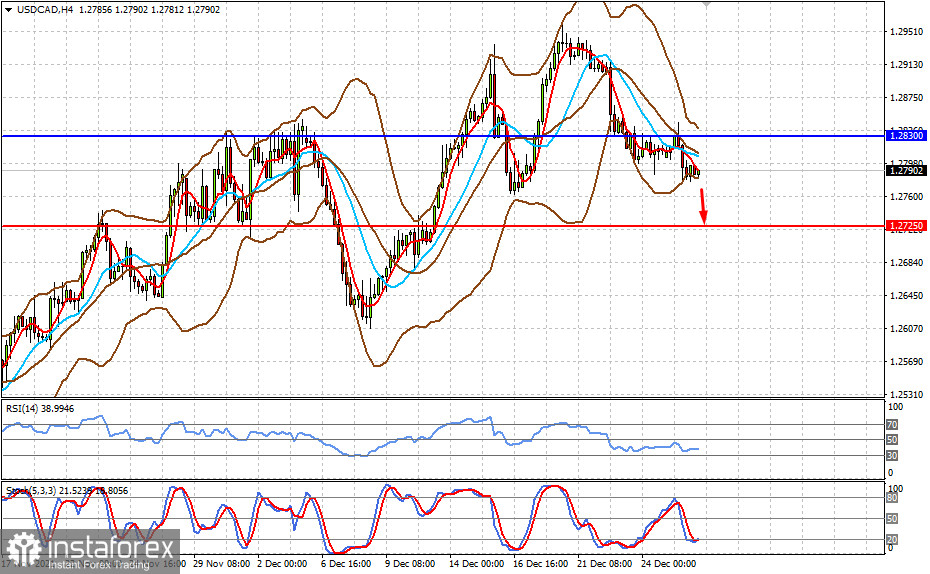

Двойката USD/CAD се консолидира под нивото от 1.2800. Продължаването на растежа на цените на петрола може да доведе до по-нататъшен спад на двойката до 1.2725.