Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Истерията на пазарите продължава заради появата на нов щам на COVID-19, който получи името "Омикрон". Инвеститорите са толкова уплашени, продължават да бъдат нервни, че това причинява силно увеличение на волатилността на всички пазари.

Какво се случва и какво наистина може да застраши Omicron за растежа на световната икономика и съответно за валутните пазари?

Важно е да се разбере причината за високото ниво на нервност на пазарите е осведомеността на инвеститорите за факта, че високата способност на COVID-19 към различни мутации може да доведе до факта, че пандемията наистина ще продължи много години. В тези условия нормалният растеж на световната икономика трябва да бъде забравен. Освен това цялата тази картина се влошава от системната криза, преди всичко на Запад, където навремето страните практически унищожиха националното си производство и са напълно зависими от внос предимно от страните от азиатския регион.

Друг най-важен негативен фактор, произтичащ от двете по-горе, е нарастването на инфлацията в резултат на спадащо световно производство, което вече сигнализира за стагфлация, процес, характеризиращ се с висока инфлация или дори хиперинфлация в резултат на стагнация в икономиката. И последната от основните причини, които стимулират високата волатилност и почти истеричното състояние на пазарите, е очакваната промяна в паричната политика на световните централни банки, като се започне от Фед. Ето защо виждаме такава картина на финансовите пазари.

Може да се отбележи и споменатата по-рано тема за високата вероятност за по-ранно увеличение на лихвените проценти, която изглежда започва да придобива ясна картина. Вчера председателят на Фед Дж. Пауъл заяви в банковия комитет на Сената, че регулаторът може да ускори процеса на премахване на стимулиращите мерки и да намали обема на обратно изкупуване на активи не с 15 милиарда долара на месец, а с много по-голям обем. В този случай, както смятахме, банката наистина може да започне процеса на повишаване на лихвените проценти, без дори да чака прекратяването на програмата за QE още през първото тримесечие на новата 2022 г.

Какво трябва да се очаква на пазарите в близко бъдеще?

Вярваме, че продължаващият натиск на темата за новия щам на COVID-19 на Omicron ще предизвика търсене на защитни активи – държавни облигации на икономически развитите страни, валути на убежище, йената и франка, докато щатският долар е вероятно да остане под натиск за известно време и само определянето на действителния момент на първото увеличение на лихвите ще подкрепи неговия процент. Фондовите пазари скоро ще бъдат в изключително развълнувано състояние, което ще бъде подкрепено, от една страна, от темата "Омикрон", а от друга - от очакването за по-ранен старт на повишаването на лихвите в Америка, а след това и в други икономически развити страни.

Освен това вярваме, че само смекчаване на новинарския натиск от новия щам на COVID-19 може да доведе до местно коледно рали на фондовите пазари. Но както се казва, всичко е в ръцете на Бог и медицината.

Днес пазарите се надяват на публикуването на силни данни в САЩ за броя на новите работни места от ADP. Очаква се американската икономика да получи 525 000 през ноември. Ако стойностите не разочароват и дори надминат консенсусната прогноза, това може да доведе до растеж на фондовите пазари и до ограничено отслабване на щатския долар, след като пазарът му се повиши с едновременна локална продажба на защитни активи.

Прогноза за деня:

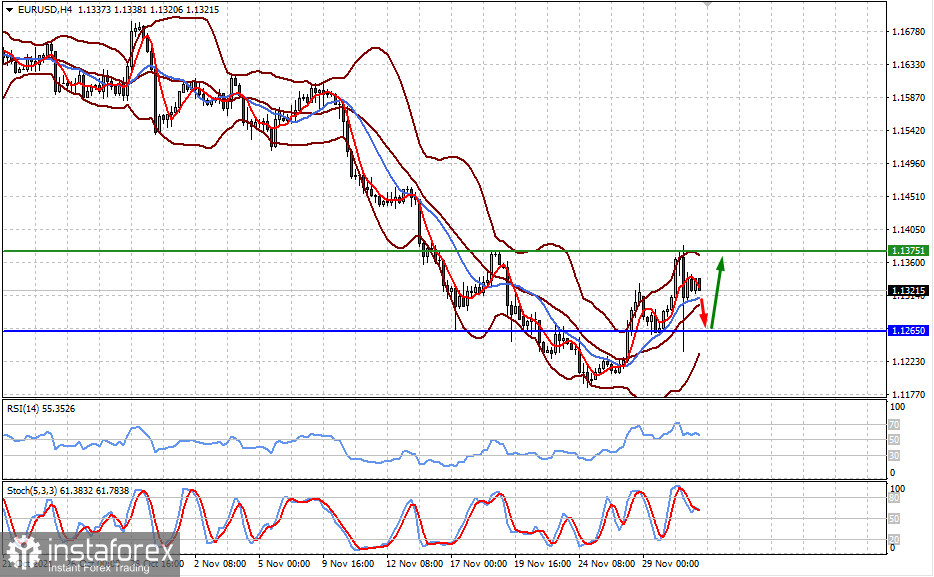

Двойката EUR/USD може да покаже значителна волатилност днес, ако данните за ADP се окажат над консенсусната прогноза. С оглед на това цената може първо да се понижи до нивото от 1,1265, а след това да опита отново да се повиши до 1,1375.

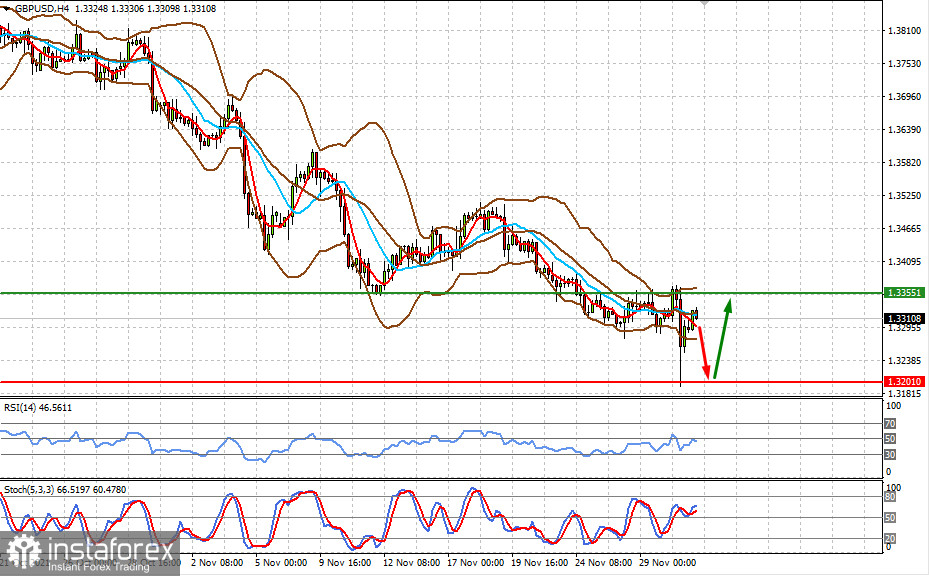

Двойката GBP/USD може също да реагира на данните в САЩ, както и на двойката EUR/USD. В този случай може първо да спадне до нивото от 1,3200 и след това да се възстанови до 1,3355.