Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Пазарите бяха оптимистични още през септември, което се основаваше на няколко причини:

- Ваксинацията ще спре разпространението на COVID-19

- Ръстът на инфлацията е временен и ще приключи, когато излезем от Covid кризата

- Производственият цикъл се възстановява, цените на суровините се покачват, което означава, че световното търсене също расте

Тези фактори позволиха да се предвиди ръст на глобалния БВП, което би трябвало да има положителен ефект върху валутния пазар, където защитните валути бяха под натиск, а суровините имаха добър потенциал за покачване.

Очевидно всичко върви малко по-различно или по-скоро съвсем различно и рязкото покачване на инфлацията в САЩ е само един от признаците, че 2022 г. ще бъде много по-мрачна за световните пазари, отколкото се предполагаше съвсем наскоро. Има няколко причини за това.

- Ваксинацията не доведе до победа над коронавируса. Редица страни обмислят затягане на рестриктивните мерки, граничещи с пълен локдаун, въпреки високия процент на ваксинирани. Въпреки суровите мерки за създаване на непоносими условия за неваксинираните, случаите не намаляват, а се увеличават. Няколко проучвания потвърждават, че ваксинираните предават вируса не по-лошо от неваксинираните, което означава още едно блокиране. Тази тенденция се отразява на темповете на възстановяване на световната икономика и ще отвори въпроса за подхода за нормализиране на паричната политика.

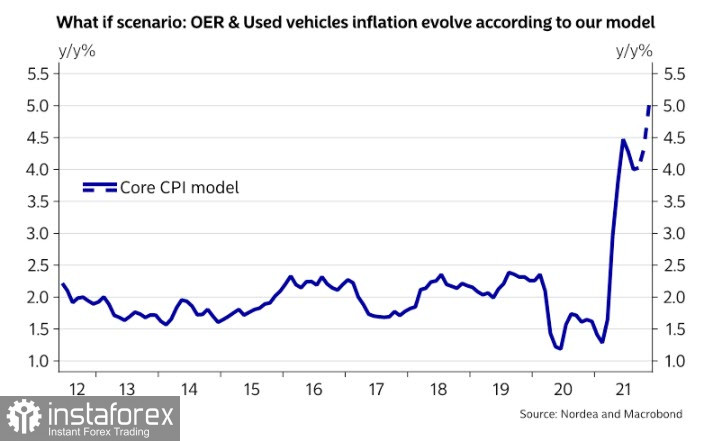

- Скокът на инфлацията в САЩ значително надхвърля прогнозите и по никакъв начин не съответства на позицията на Федералния резерв относно временния характер на повишенията на цените. Анализаторите на Nordea проведоха собствено проучване на естеството на инфлацията и стигнаха до заключението, че настоящата динамика в полза на по-нататъшно нарастване на инфлацията, а не на постепенното ѝ отслабване, сред основните причини, наречени изпреварващ ръст на заплатите, покачване на цените на употребяваните автомобили и наемите на жилища, както и обратна връзка на цените на енергията и храните, когато покачването на цените на газа води до рязко поскъпване или дори до недостиг на торове. Според анализатори на Nordea тези причини ще доведат до увеличаване на основната инфлация в САЩ през следващата година с повече от 5%. Общата инфлация ще бъде над 6%.

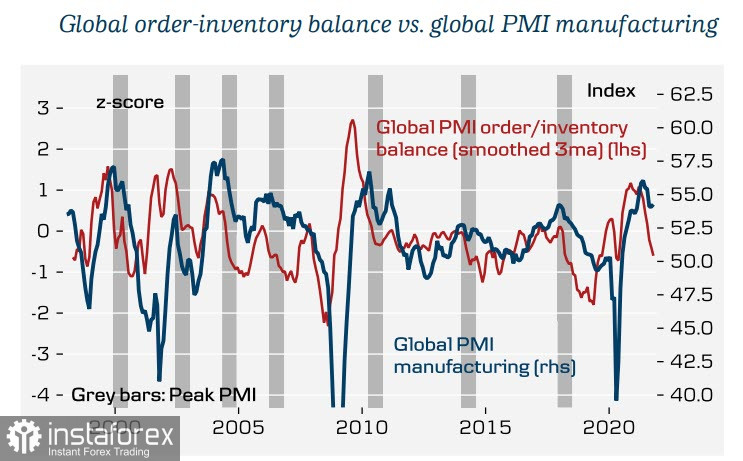

- Глобалният производствен цикъл се забавя, което застрашава възстановяването на икономиката като цяло. Danske Bank следи редица макроикономически показатели, от които следва, че не е необходимо да се разчита на високи темпове на икономически растеж. Един от тези показатели може да се види по-долу – съотношението на новите поръчки към запасите рязко намалява, което, както показват историческите данни, винаги предхожда спад в производствения PMI.

Според анализатори от Danske Bank глобалният производствен цикъл ще достигне дъното за около 9 месеца. Това означава, че вероятността за по-нататъшен растеж на стоковите валути става значително по-ниска в перспектива на шест месеца.

Малко след публикуването на доклада за инфлацията, сенатор Манчин туитира, че инфлацията не е преходна, влошава се и че окръг Колумбия вече не може да игнорира данъка върху инфлацията.

Какъв е резултатът? Очевидно шансовете за приемане на законопроект в Конгреса на САЩ за допълнителни разходи от 1,7 трилиона долара за инфраструктура са намалели, тъй като прилагането им ще увеличи и без това високия инфлационен натиск. Данните на CBO за 2021 г. все още не вдъхват силен оптимизъм. Дефицитът на федералния бюджет е 12,1%, което е малко по-добре от 15% през 2020 г., но е много далеч от 4,7%. Освен това приходите от данък върху доходите се оказаха малко по-високи от прогнозите, в противен случай дефицитът щеше да бъде още по-висок.

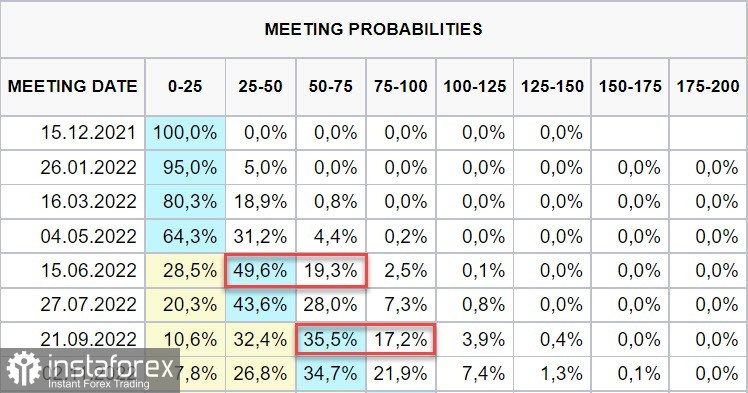

Нарастващата инфлация може да принуди Фед да повиши лихвата рано или късно. Фючърсите на CME дават повече от 50% вероятност за първото повишение на лихвите през юни 2022 г. и повече от 50% от второто увеличение през септември. Това е значително по-рано, отколкото прогнозира самият Федерален резерв.

Тук става ясно колко големите играчи виждат перспективите на валутния пазар. Щатският долар ще остане в статута на валутен лидер, така че е малко вероятно да падне в средносрочен план. Междувременно растежът на стоковите валути се забавя, въпреки все още високите цени на суровините, тъй като забавянето на производствения цикъл и заплахата от затягане на паричната политика ще принудят играчите да избягват рискове. От своя страна защитните активи ще продължат да растат, така че се очаква увеличение на интереса към йената, франка, златото с цел на ниво от 2000 долара за унция. Кръстосани двойки като AUD/JPY или GBP/CHF ще бъдат под натиск.