Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Както стана известно днес, бъдещият президент на САЩ Джо Байдън номинира Джанет Йелън за нов министър на финансите. Това предполага, че Байдън ще действа по-агресивно по отношение на паричната и фискалната политика, за да върне американската икономика към темповете на растеж преди кризата възможно най-бързо. Позволете ми да ви напомня, че Джанет Йелън е бивш председател на Федералния резерв на САЩ и се утвърди като привърженик на по-стимулиращ подход. Байдън заяви, че заедно с Йелън като министър на финансите е готов да се присъедини към настоящата политика, провеждана от председателя на Федералния резерв Джером Пауъл.

Ние, като търговци, сме загрижени за може би единствения въпрос - колко ще продължи да спада щатският долар, тъй като назначаването на финансовия министър Джанет Йелен е малко вероятно да засили позицията на долара на световната сцена. По време на днешната пресконференция Йелен вече очерта основните моменти от работата си на предложения нов пост. И въпреки че ще трябва да премине през изслушване за потвърждение в Сената, няма съмнение, че тя ще получи поста. Нейните възгледи за стимулиране на икономиката, както и позицията й към Китай, не отговарят на тези на много републиканци. Във всеки случай назначаването й ще създаде предпоставки за по-голяма хармония в отношенията между двете институции, което ще осигури координация на данъчните и паричните стимули.

И ако няма съмнение, че Федералният резерв и Йелен (в бъдеще) само ще увеличат стимулиращите мерки в подкрепа на икономиката, скорошният доклад на Европейската централна банка по тази тема просто посочва рисковете, които крият подобни мерки. Според доклад на Европейската централна банка в момента правителствата и централните банки са изправени пред неспокоен баланс на икономически шок, който, от една страна, се оказва пандемията от коронавирус, а от друга страна той нараства поради твърде много обширни стимулиращи програми в подкрепа на икономиката. Ако фискалните и паричните мерки за подкрепа бяха жизненоважни през първата вълна на пандемията, тъй като домакинствата и компаниите се оказаха в много трудни условия, то увеличаването на тези мерки след приключване на кризата може да доведе до много лоши последици. Най-малкото ще бъде доста голямо предизвикателство бързото отказване от стимулиращия подход. Следователно е необходимо да се мисли сега. Внезапният край на мерките за подкрепа и подпомагане може да доведе до намаляване на доходите на домакинствата и предприятията, което ще окаже пряко влияние върху икономическата активност през 2021 г. Ако мерките се запазят и дори след като икономическият стрес отшуми, това значително ще намали тяхната ефективност, което ще доведе до неправилно разпределение на капитала и запазване на нежизнеспособни компании.

Следователно оттеглянето на мерките за спешна подкрепа трябва да бъде внимателно планирано, особено в банковия сектор. Позволете ми да ви напомня, че Европейската централна банка многократно е заявявала, че възнамерява да засили паричния стимул през декември тази година, което ограничава потенциалния растеж на рисковите активи в средносрочен план.

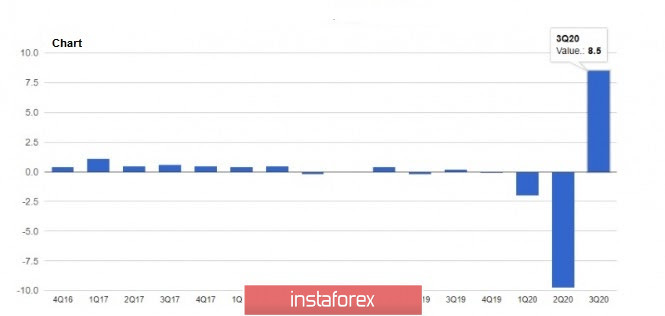

Междувременно европейската валута засили позициите си през първата половина на деня след публикуването на доклад, показващ силно възстановяване на германската икономика през 3-то тримесечие на тази година. Данните се оказаха много по-добри от прогнозите на икономистите, което остава доста оптимистично за темповете през 4-то тримесечие на тази година. Като цяло растежът на БВП е пряко свързан с увеличеното лично потребление, което се е увеличило с 10,8% в сравнение с второто тримесечие. Подобрението на пазара на труда, заедно с мерките за държавна подкрепа след карантинните ограничения, също допринесоха за подобряване на настроенията на потребителите. Единственият отрасъл, който е спаднал в Германия през третото тримесечие на тази година, е строителството.

Що се отнася до показателите, БВП на Германия за 3-то тримесечие на тази година е ревизиран до 8,5% от 8,2%. Икономистите очакваха ръст на БВП от 8,2%. В сравнение с третото тримесечие на предходната година БВП е намалял с 4,0%, а не с 4,3%, както се очакваше по-рано.

Няма съмнение, че тази зима отново ще бъде тест за германските компании и фирми. И въпреки че индикаторите за настоящите настроения бяха доста високи, мъгливото бъдеще поради втората вълна на пандемията от коронавирус разваля очакванията. Предвид факта, че не се говори за отмяна на ограничителните мерки в ЕС, по примера на Великобритания, вероятно БВП на Германия ще намалее през 4-то тримесечие в сравнение с 3-то тримесечие. Ограниченията, които се налагат обаче, се отнасят за по-малка част от икономиката и практически не засягат индустриалния сектор, който е водещ за германската икономика, което оставя надежда за добър край на годината.

Що се отнася до показателите, индексът на бизнеса от германския институт IFO през ноември тази година беше на 90,7 пункта, докато икономистите очакваха цифрата да бъде 90,6 пункта. През октомври показателят беше на ниво от 92,5 пункта. Германският индекс на очакванията също спадна до 91,5 през ноември от ревизираното отчитане през октомври от 94,7 пункта. Но индексът на текущите условия през ноември беше почти непроменен, спадайки само до 90,0 пункта от 90,4 пункта през октомври.

Що се отнася до техническата картина на двойката EUR/USD, следващият опит за пробив на съпротивата от 1,1890 беше неуспешен, което принуди основните играчи да отстъпят. Само реална консолидация на нивото от 1,1900 формира нов тласък нагоре на двойката до върховете от 1,1960 и 1,2010. Ще може да се говори за възвръщане на натиска върху рисковите активи, след като продавачите се справят с подкрепата на 1,1800, чийто пробив бързо ще доведе до разрушаване на няколко стопове на купувачи и спада на EUR/USD до дъната от 1,1750 и 1,1710.