Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Наблюдавайки динамиката на световните пазари, можем да кажем, че предварителният оптимизъм на инвеститорите, който запълни края на март и целия април, напълно изчезна

Инвеститорите се съсредоточиха върху очакваните мерки в края на март и целия месец април за намаляване на твърдостта на карантините. И това беше основната причина за силното изтегляне на борсовите индекси по целия свят, отслабването на щатския долар. В тази ситуация пазарите дори бяха леко заинтересовани от очакваните лоши икономически данни за първото тримесечие. Но веднага след като епидемиолозите започнаха да говорят за високата вероятност от повторни огнища на инфекция, които бяха потвърдени от отделни факти от азиатския регион, както и от Европа, фокусът на настроенията мигновено се измести в тази посока.

Но това, на което трябва да обърнете внимание, са страховете, свързани с вероятността от широко разпространена втора вълна на пандемията, които все още се изразяват само в нежеланието да купуват рискови активи. Инвеститорите не ги продават и изглежда, че те просто чакат, наблюдават развитието на събитията.

Освен това отношението на изчакване се обяснява с очакването от пазарите на речта на председателя на ФЕД Дж. Пауъл, което ще се проведе днес. По-рано тази седмица редица членове на Федералния резерв изразиха мнението си за ситуацията в американската икономика, последиците от радикалните мерки, предприети по-рано от регулатора в подкрепа на нея. Като цяло те продължават да считат настоящото му положение за временно. Например президентът на Фед от Ричмънд Т. Баркин заяви, че очаква значителен икономически растеж през третото тримесечие на тази година. От своя страна Л. Местер, президент на Федералната резервна банка в Кливланд, не беше толкова оптимистичен, но отбеляза, че второто тримесечие ще бъде решаващо за състоянието на икономиката, когато бъдат премахнати карантинните ограничения. В същото време президентът на Федералната резервна банка на Минеаполис Н. Кашкари заяви, че е против отрицателните лихвени проценти, които се отразяват положително върху доходността на държавните ценни книжа.

Но, разбира се, речта на ръководителя на Федералния резерв Дж. Пауъл, която се очаква да се проведе днес, ще бъде по-важна. Инвеститорите очакват от него да коментира не само текущата ситуация в икономиката на Америка, но и мнението му за перспективите за лихвите. Може да се припомни, че във вторник Д. Тръмп отново натисна Фед, за да приеме отрицателни лихви. Това предизвика спад в търсенето на рискови активи, тъй като инвеститорите избраха да заемат изчакване, докато не стане ясно какво мисли Пауъл.

На валутния пазар активността във връзка с речта на ръководителя на Фед забеляза значително. Индексът на ICE долара се консолидира в тесен диапазон, а към момента на писането е точно на 100 точки. Вярваме, че думите му, че все още не е необходимо да намаляват лихвените проценти до отрицателни стойности, че въпреки всички негативни явления, икономиката на страната ще оцелее и че според него е по-активно възстановяване през втората половина на тази година, ще има забележимо положително въздействие върху търсенето на рискови активи. В този случай щатският долар ще бъде под местен натиск, златото ще намалее, а високодоходните валути - австралийският долар и канадският долар ще получат подкрепа. Също така спадът на долара ще подкрепи обменния курс на еврото и паунда.

Прогноза за деня:

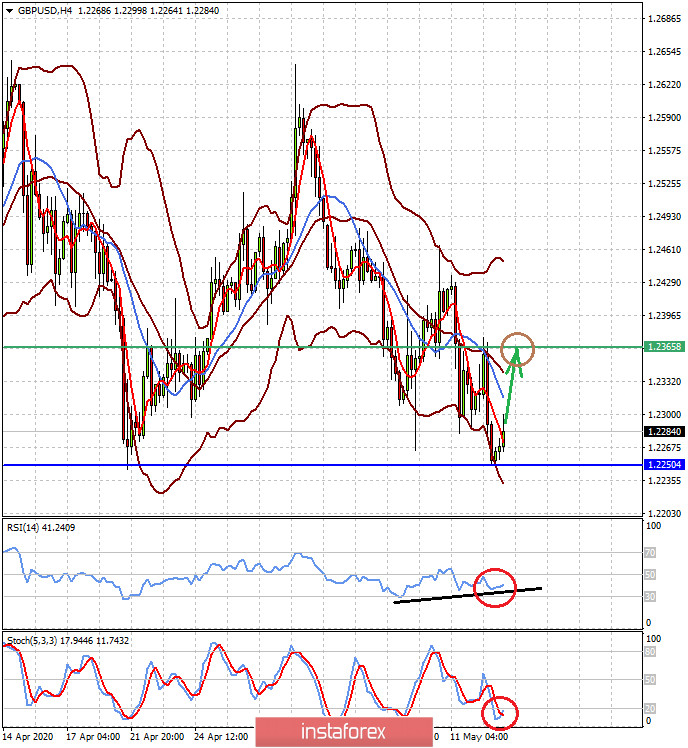

GBP / USD намери подкрепа при 1.2250. Няколко по-добри статистически данни, публикувани днес, както и възможен негатив от речта на Пауъл за долара, може да тласнат двойката към местния растеж до 1,22365.

Златото е на място в триъгълника на фона на многопосочни сигнали за перспективите на световната икономика. Ако речта на Пауъл е положителна, тогава котировките за злато могат да спаднат до 1680,00, като се разминават над нивото от 1695,50.