Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В петък Конгресът на САЩ прие стимулиращ пакет от 2,2 трилиона долара (10%/БВП) и Тръмп го подписа. Това е най-големият пакет за икономическа помощ в историята и сега пазарите се нуждаят от известно време, за да преценят дали предприетите мерки са достатъчни за спиране на основните икономически шокове през последните седмици или дали кризата ще се задълбочи.

Все още няма консенсус. Фондовите индекси се търгуват смесени в понеделник сутринта, Shanghai Composite и Nikkei225 губят от 1 до 2%, докато австралийският S&P/ASX 200 добави 7%, многонасочна динамика се наблюдава и на пазара на държавните облигации.

Седмицата ще бъде белязана от събиране на информация за оценка на въздействието на пандемията. Във вторник ще бъдат публикувани данните за PMI в Китай за март, а в сряда и петък - ISM в САЩ и, разбира се, не-Pharma, което, ако се съди по рязкото увеличение на исканията за безработица, ще бъде провал.

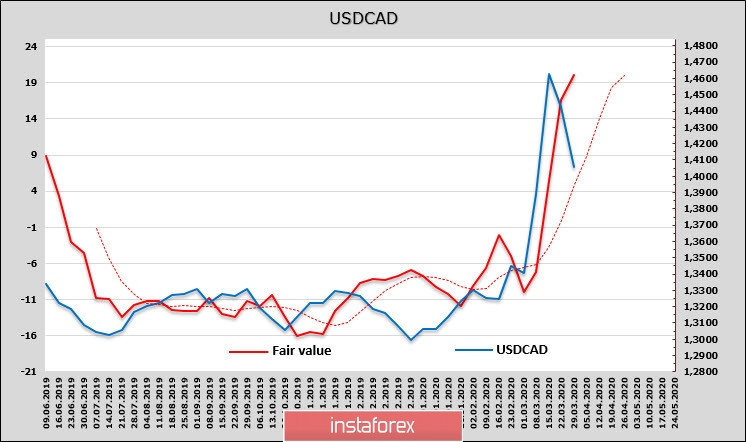

USD/CAD

Канадският долар възстанови част от загубите миналата седмица, считайки спада за над 4% прекомерен. Ръстът на канадския долар беше улеснен от временна стабилизация на пазарите, която все още е малко вероятно да бъде дълга, а друга вълна на спад очаква канадската валута.

Банката на Канада в петък елиминира разликата с други централни банки със скорост, която я намали до 0,25%. Това ниво на ниво изглежда последователно в рамките на картела и е предназначено да намали спекулативния компонент на разпространението на добива. Банката на Канада също обяви мащабна програма за закупуване на активи, която ще възлиза на 5 милиарда CAD седмично.

Очевидно укрепването на канадския долар е временно и частично компенсира мащабните мерки от страна на Фед, но липсата на долари ще продължи да бъде основната доминираща тема през следващите седмици. Докладът на CFTC показа, че късата позиция продължава да расте във всички стокови валути, а канадската валута не е изключение, което означава, че той ще бъде под напрежение поне в средносрочен план.

Корективният отстъп на 1,3921 е 50% от скорошния растеж и няма причина да очакваме по-нататъшен спад. Покупките на сегашните нива са оправдани и дългата позиция може да бъде увеличена с намаление до 1.3760. Основният сценарий предполага възвръщане на ръста на двойката USD/CAD и движение до 1,4660, което може да бъде предотвратено само от агресивната политика на Централната банка, която се стреми да запази валутите в тайно одобрените граници.

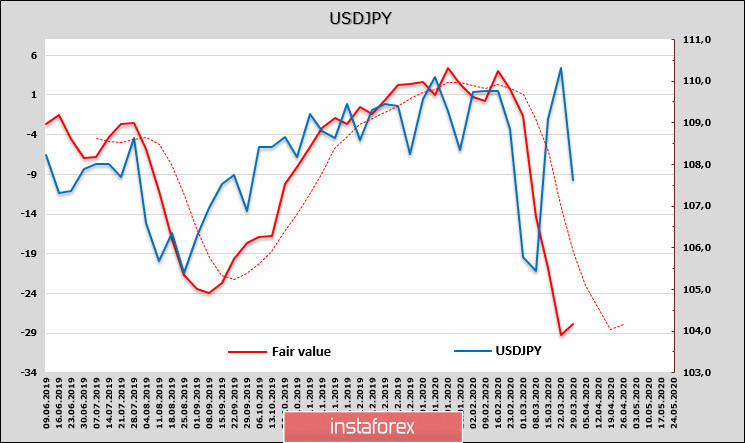

USD/JPY

Японското правителство се подготвя да представи спешен пакет от стимули през април. Този пакет ще бъде представен под формата на допълнителен бюджет и ще бъде постигнат чрез увеличаване на емитирането на облигации, които не са необходими на никого, освен дисциплинирани японски банки.

Все още не е свързано с коронавируса, през декември декември правителството на Япония вече прие пакет от мерки за 26 трилиона йени и 13,2 трилиона. Новите разходи за разходи, включително кредитните линии, ще увеличат обема на задълженията до 56 трилиона, или 10% от БВП. Правителството обмисля също мерки като раздаване на пари на всички, както на възрастни, така и на деца, за да ги насърчи да купуват стоки в магазините и по някакъв начин да подкрепят търсенето.

Докладът на CFTC показа намаляване на дългата позиция спрямо йената, но въпреки това, заедно с франка и еврото, йената все още има положителен баланс спрямо долара при пълна липса на последната.

Прогнозната справедлива цена на двойката USD/JPY все още е много по-ниска от сегашната, но входящото движение вече е започнало. Приблизителните и спот цени могат да възникнат около 106, но като се има предвид, че прогнозната цена е започнала да се разгръща, натискът върху USD/JPY може да се окаже по-слаб и търговията ще тръгне настрани.