Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Основното събитие тази седмица е срещата на Комитета по паричната политика на Федералния резерв на САЩ на 13 и 14 юни. Основният проблем е възможната корекция на крайните цели на Федералния резерв по темповете, както и промените в макроикономическите прогнози.

В протокола от предишната среща се съдържаше индикация за готовността за промяна на формулировката за целите на политиката на Фед, пазарите могат да сметнат, че целевите равнища на МСФО ще се повишат, което ще доведе до увеличаване на доходността на облигациите и вследствие на това , на растежа на долара. Друг аспект е възможно асиметрично увеличение на размера на свръхбанковите резерви, което може да направи неговото съхранение непрофесионално по кореспондентските сметки на Фед и ще стимулира банките да инвестират в икономиката.

Във вторник ще бъде публикуван докладът за потребителската инфлация за май, който е от ключово значение за оправдаването на всякакви промени в придружаващия коментар на срещата на FOMC и от своя страна ще даде основание за коригиране на прогнозите.

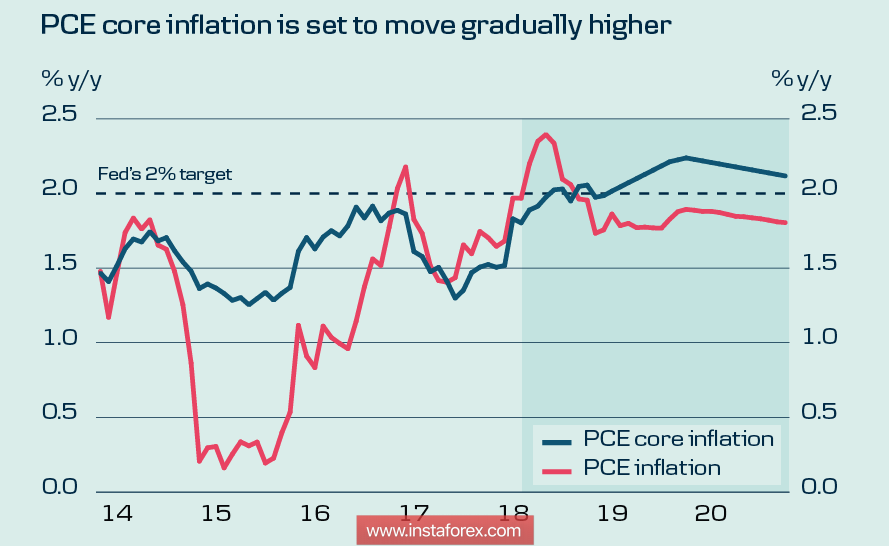

Дългосрочните прогнози са неутрални - няма вероятност да се превърне в дефлация, нито заплахата от нарастваща инфлация, която може да изисква по-високи темпове на растеж. До края на годината Inflation Core се очаква да се стабилизира малко над 2%, което е напълно удовлетворено от Федералния резерв, след което се очаква период на стабилен растеж на цените близо до постигнатите стойности.

Очевидно е, че Федералният резерв публично ще се придържа към горепосочената позиция, тъй като ще даде право да издържи на график по курс. Всъщност, основното нещо, което регулаторът се нуждае в сегашните условия, е стабилността. Федералният резерв информира пазарите за плановете си за година или повече и е важно промените в тези планове да са незначителни. Това дава възможност да се предскаже реакцията на пазарите и да се управлява тази реакция.

От тази гледна точка има проблем, който все още е внимателно изтласкан във фона, но всъщност действието му само се увеличава. На първо място, това са слабите темпове на растеж на средните заплати, които в исторически план остават много ниски, предвид силното възстановяване на пазара на труда. Слабите приходи означават нисък инфлационен натиск, който ще намалее с увеличаването на процента, тъй като общото потребителско търсене ще намалее поради намаляването на потребителското кредитиране. Докладът на МСФО за потребителските кредити през април показа, че след пик през декември 2017 г. има стабилно забавяне и ако общото равнище на икономически оптимизъм намалее, ситуацията за американската икономика ще започне да изглежда много по-зле.

Друг параметър, който може да повлияе на пазарите точно преди заседанието на FOMC, е публикуването на доклада за майския бюджет за май. Независимо от факта, че медиите обикновено се фокусират върху други показатели като инфлация, безработица и ръст на БВП, тъй като това са насоки, които FRS определя след ключови срещи, но в настоящия момент състоянието на бюджета се превръща в един от най-важните фактори тъй като това е показател за успеха на данъчната реформа и дори индикатор за бъдещите стъпки на администрацията и Федералния резерв.

Докато ситуацията се развива отрицателно, Бюджетният комитет на Конгреса показа, че през първите 8 месеца на финансовата година 2018 дефицитът е бил 530 милиарда, което е с 97 милиарда повече от година по-рано. В същото време доходите нарастват с 3%, разходите - с 6%. Увеличаването на лихвата с планирания лихвен процент изисква или увеличение на приходите, или намаляване на разходите в случай на провал, което заплашва да намали жизнения стандарт и също може да доведе до поражение на Тръмп в следващите избори.

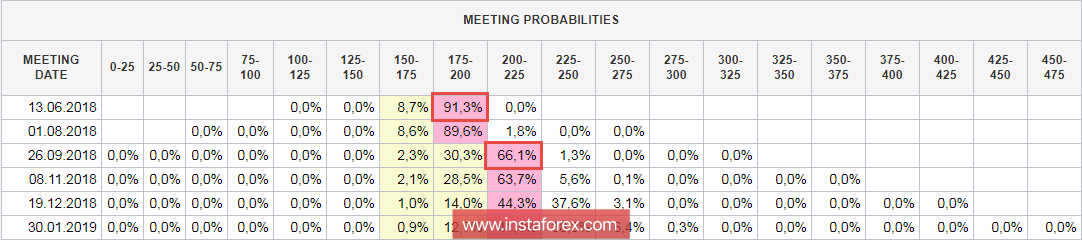

Според CME пазарите са уверени в повишаването на лихвата по време на срещата на 13 юни, а през септември вероятността е 66,1%.

Предстоящото увеличение на лихвения процент се отчита изцяло от пазарите и няма да окаже влияние върху котировките.

По този начин доларът е готов за два възможни сценария, или неутрален - ако формулировките и прогнозите съвпадат с прогнозите, или агресивни - ако Фед промени формулировките си, целевата ставка и промените в политиката по отношение на резервите от излишъци. Във втория случай доларът ще се засили в целия спектър на пазара непосредствено след публикуването на окончателното изявление.

* Представеният анализ на пазара е информативен и не представлява ръководство за транзакцията.