বাংলা

বাংলা  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

প্রাথমিক পিএমআই প্রতিবেদন প্রকাশের পরে গত 24 ঘন্টায় বৈশ্বিক বন্ডের লভ্যাংশ লক্ষণীয়ভাবে কমে গেছে। ইউরোজোনের পরিষেবা খাতে, বিশেষ করে জার্মানিতে কার্যকলাপে উল্লেখযোগ্য হ্রাস লক্ষ্য করা গেছে। এটি সেপ্টেম্বরে ইউরোপীয় সেন্ট্রাল ব্যাঙ্কের সুদের হার বাড়ানোর সম্ভাবনা হ্রাস করে এবং ইউরোর উপর চাপ বাড়ায়।

বৃহস্পতিবার, বাজারের ট্রেডাররা টেকসই পণ্যের অর্ডার এবং সাপ্তাহিক বেকারত্ব সুবিধার প্রতিবেদনের উপর দৃষ্টি নিবদ্ধ করে।

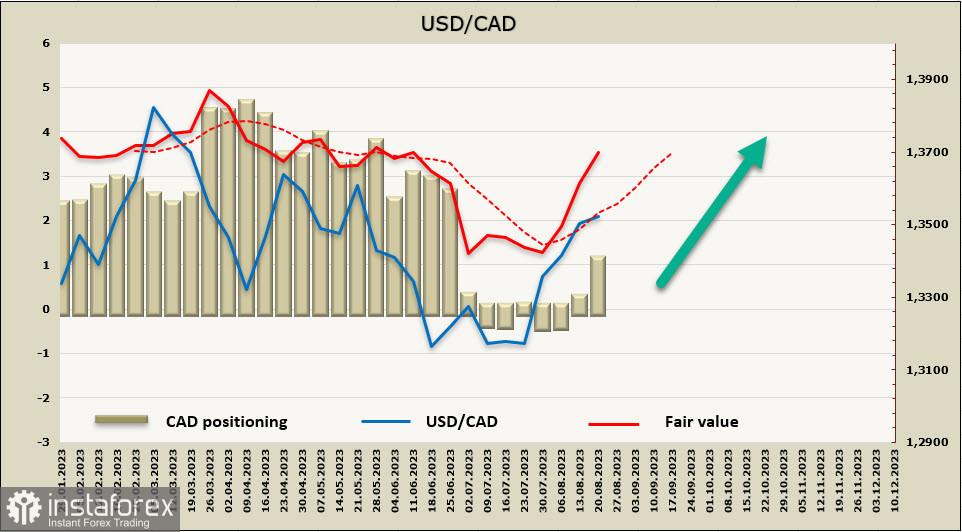

USD/CAD

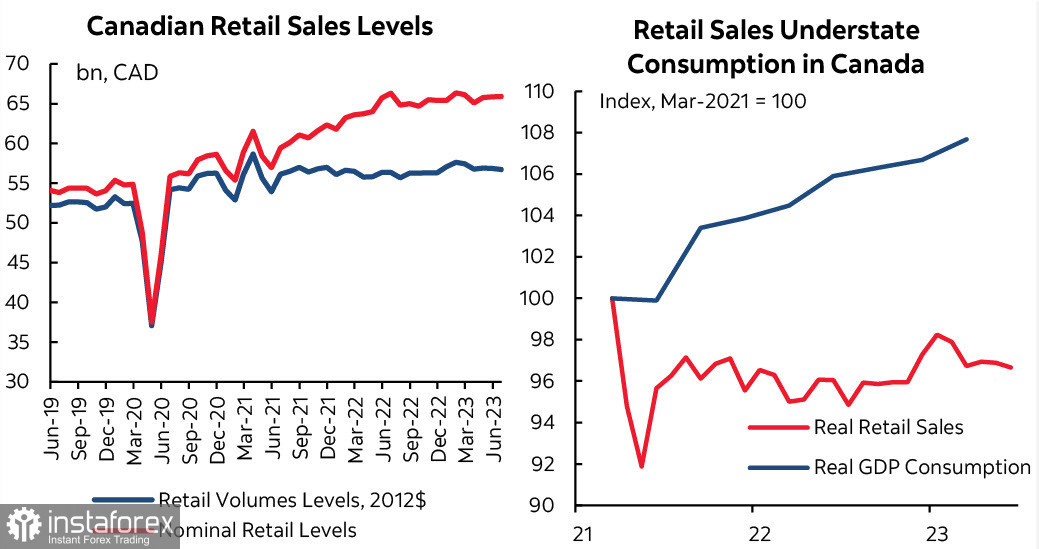

কানাডায় খুচরা বিক্রয় দুর্বল ফলাফল দেখা গেছে, যার ফলে স্বল্পমেয়াদী কানাডিয়ান সরকারী বন্ডের লভ্যাংশ হ্রাস পেয়েছে এবং CAD বিনিময় হার হ্রাস পেয়েছে।

একই সময়ে, গড় মজুরিতে বৃদ্ধির গতি বেশি রয়েছে, কারণ শ্রমবাজারের সরবরাহ চাহিদার পিছনে পড়ে গেছে। মুদ্রাস্ফীতি রোধ করতে, মজুরি বৃদ্ধিতে দ্রুত হ্রাস করা দরকার, যা কেবলমাত্র একটি পরিপূর্ণ শ্রমবাজার বা সাধারণ অর্থনৈতিক মন্দার ক্ষেত্রেই সম্ভব। আরেকটি পথ হল উৎপাদনশীলতা বৃদ্ধি, যা কম রয়ে গেছে এবং এখনও উন্নতির কোন লক্ষণ নেই।

রিপোর্টিং সপ্তাহে CAD-এ নেট শর্ট পজিশন CAD 799 মিলিয়ন বেড়ে CAD -845 মিলিয়নে পৌঁছেছে। পজিশনিং বিয়ারিশ, এবং মূল্য উপরে উঠছে।

এক সপ্তাহ আগে, আমরা ধরে নিয়েছিলাম যে ঊর্ধ্বমুখী মুভমেন্ট অগ্রসর হবে, এবং প্রধান লক্ষ্য হল চ্যানেলের উপরের ব্যান্ড 1.3690/3720। এই লক্ষ্য প্রাসঙ্গিক রয়ে গেছে। মৌলিক কারণের পরিবর্তে প্রযুক্তিগত কারণে কনসলিডেশন হয় এবং কনসলিডেশন বা ছোটখাটো সংশোধন শেষ হওয়ার পরে, আমরা আরও বৃদ্ধি দেখতে পাওয়ার আশা করছি। আমরা চ্যানেলের মাঝখানে 1.3360/80 এ সাপোর্ট দেখতে পাচ্ছি, কিন্তু ঊর্ধ্বমুখী বিপরীতমুখী হওয়ার আগে এই অঞ্চলে একটি সম্ভাব্য দরপতন অসম্ভাব্য বলে মনে হচ্ছে।

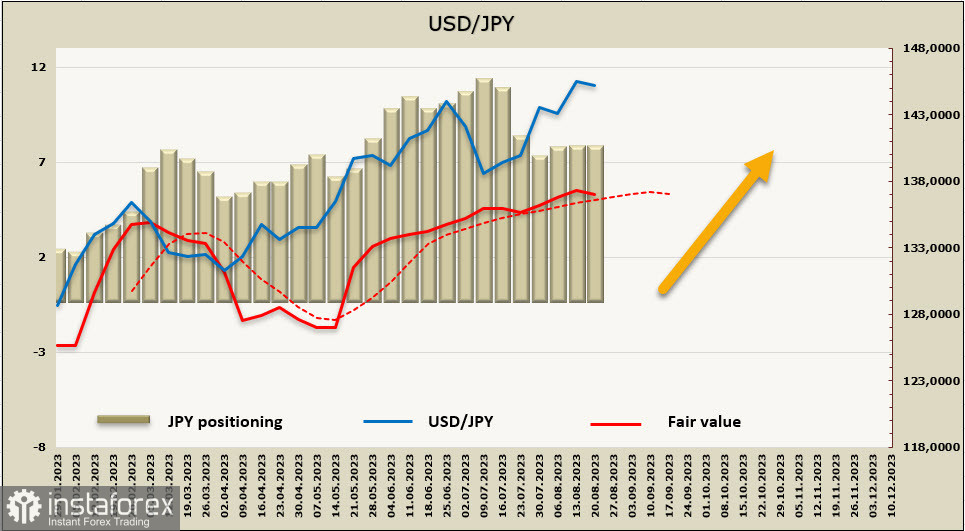

USD/JPY

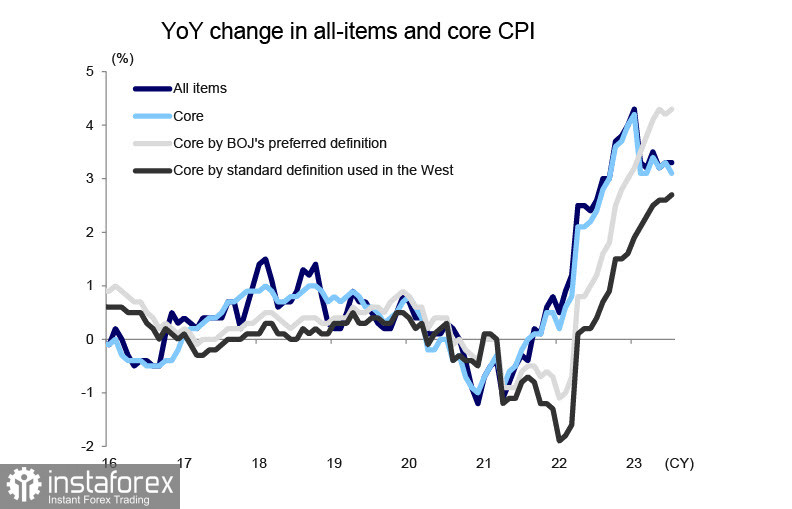

মূল মুদ্রাস্ফীতির হার (জ্বালানি ও খাদ্যের দাম ব্যতীত) জুলাই মাসে 4.2% থেকে 4.3% এ ত্বরান্বিত হয়েছে, যা নির্দেশ করে যে ব্যাংক অফ জাপানের সতর্ক নীতি এখনও উল্লেখযোগ্য ফলাফল দেয়নি। BOJ হল একমাত্র কেন্দ্রীয় ব্যাংক যা একটি অতি-নমনীয় নীতি অব্যাহত রেখেছে, এই ধারণার উপর ভিত্তি করে যে মুদ্রাস্ফীতি মূলত আমদানি করা হয় এবং বৈশ্বিক জ্বালানির দাম স্থিতিশীল হওয়ার সাথে সাথে এবং পণ্য ও কাঁচামালের পূর্বে বিঘ্নিত সরবরাহ শৃঙ্খল পুনরুদ্ধার করার সাথে সাথে তা কমে যাবে।

এই পদ্ধতিটি ন্যায্য হতে পারে, কিন্তু মূল মুদ্রাস্ফীতির বৃদ্ধি ইঙ্গিত দেয় যে এর থেকে আরও অনেক কিছু রয়েছে এবং এটি কীভাবে এগিয়ে যায় সে সম্পর্কে ব্যাঙ্ককে খুব সতর্ক থাকতে হবে। অর্থ মন্ত্রণালয় 24তম অর্থবছরে জাতীয় ঋণ প্রদানের জন্য 28,142.4 বিলিয়ন ইয়েন বরাদ্দ করার পরিকল্পনা করেছে, যা 23তম অর্থবছরের তুলনায় 2,892.1 বিলিয়ন ইয়েন বেশি৷ JGB বন্ড সার্ভিসিং খরচ গণনা করার জন্য ব্যবহৃত হার 17 থেকে 23 তম অর্থবছর পর্যন্ত সাত বছর ধরে 1.1% ছিল। ব্যাংক অব জাপান যদি ডিসকাউন্ট রেট বাড়াতে শুরু করে, তাহলে 17 বছরের মধ্যে প্রথমবারের মতো আনুমানিক হারও বাড়ানো হবে।

বর্তমানে, পাবলিক ডেট সার্ভিসিংয়ে কোনো সমস্যা নেই, কিন্তু 22 তম অর্থবছরের শেষ নাগাদ, JGBs-এর বকেয়া পরিমাণ বিস্ময়করভাবে 1,027 ট্রিলিয়ন ইয়েন। যদি জাপানের অর্থনীতি ক্রমাগত বৃদ্ধি পেতে থাকে, কর রাজস্ব বৃদ্ধির ফলে ঋণের পরিমাণ উল্লেখযোগ্যভাবে বৃদ্ধি না করেই ঋণ পরিশোধ করা যাবে। যাইহোক, যদি বিশ্বব্যাপী অর্থনৈতিক সংকট তীব্র হয়, তাহলে ব্যাংক অব জাপানের সুদের হার বৃদ্ধির ফলে সরকারের ঋণ পরিষেবা ব্যয় দ্রুত বৃদ্ধি পাবে।

আপাতত, আমাদের অবশ্যই ধরে নিতে হবে যে সুদের হার বৃদ্ধির যে কোনো ইঙ্গিত ইয়েনের বৃদ্ধির দিকে নিয়ে যাবে, বাণিজ্য পরিমাণের অবনতি এবং বাজেটের রাজস্ব হ্রাসের কারণে ঋণ পরিসেবা পরিস্থিতিকে জটিল করে তুলবে। জাপান সরকার এই পরিস্থিতির বেশি ভয় পাচ্ছে, তাই এটি তার মুদ্রানীতি বিবৃতিতে অত্যন্ত সতর্কতা অবলম্বন করবে। বর্তমান পরিস্থিতিতে, ইয়েন শক্তিশালী হওয়ার চেয়ে অবমূল্যায়ন হওয়ার সম্ভাবনা বেশি।

JPY-তে নেট শর্ট পজিশনকে 300 মিলিয়ন দ্বারা সামান্য সামঞ্জস্য করা হয়েছে, -6.952 বিলিয়ন, পজিশনিং দৃঢ়ভাবে বিয়ারিশ সহ। মূল্য দীর্ঘমেয়াদী গড় থেকে উপরে, প্রবণতা বুলিশ রয়ে গেছে, কিন্তু বর্ধিত কনসলিডেশন বা অগভীর সংশোধনের সম্ভাবনা বেশি হয়েছে।

লক্ষ্য হিসাবে চ্যানেলের উপরের ব্যান্ড 147.80/148.10 সহ আমরা USD/JPY পেয়ারের মূল্যের ঊর্ধ্বমুখী প্রবণতার আশা করছি। চ্যানেলের মাঝামাঝি 142.50/80-এ গভীর সংশোধনের ঝুঁকি বেড়েছে, কিন্তু দীর্ঘমেয়াদী প্রবণতা বুলিশ রয়ে গেছে, এবং এই মুহূর্তে মূল্য বিপরীতমুখী হওয়ার প্রত্যাশা করার কোনো কারণও নেই।